a) Utilidad, precio de la acción y patrimonio bursátil

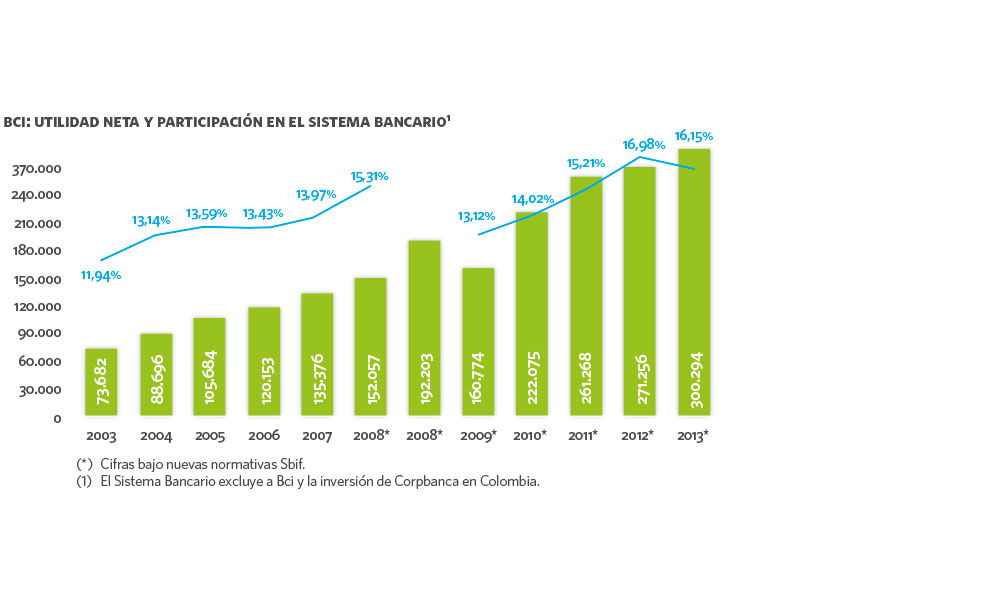

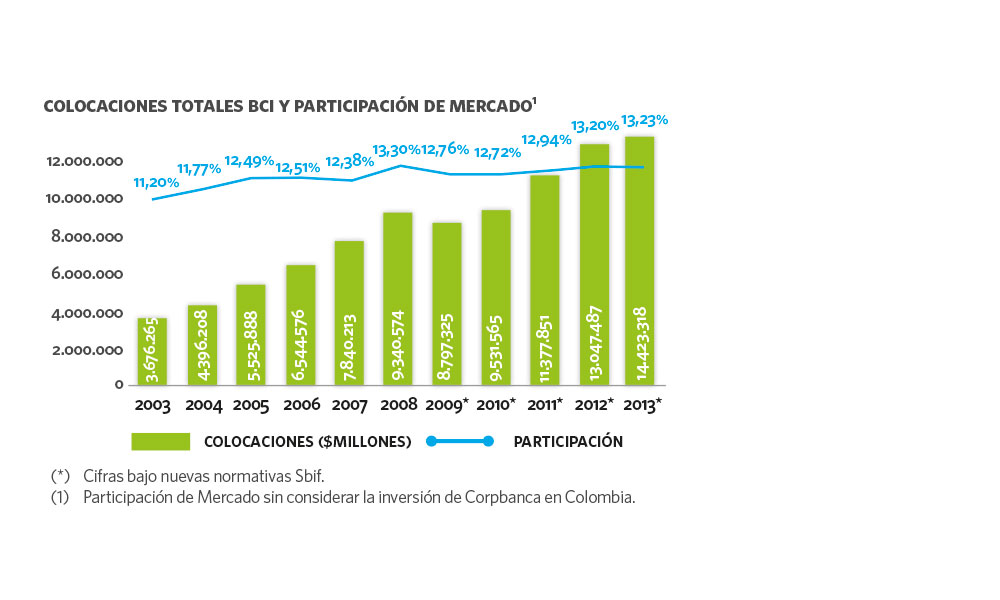

En 2013, la utilidad del Banco fue de algo más de $300 mil millones, monto 10,7% más alto que el logrado el año anterior, manteniéndose así la tendencia ascendente que viene mostrando desde 2009. A este resultado contribuyó el alza de las colocaciones de 10,6% ligeramente mejor que la industria (10,2%), excluyendo activos de Corpbanca en Colombia.

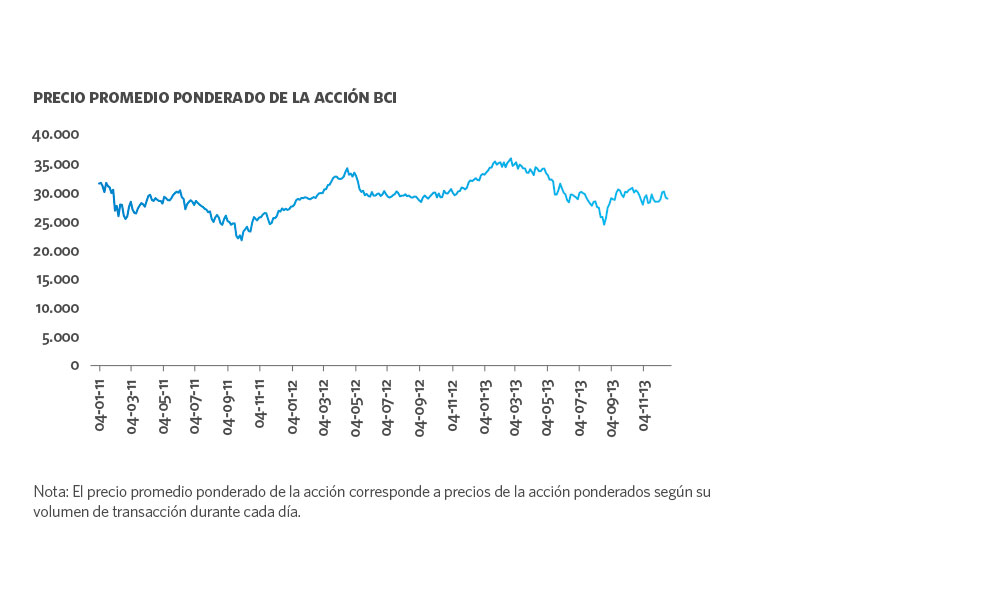

El año 2013 fue complejo para la bolsa local, presionada por una reducción del atractivo de los mercados emergentes, en favor de las economías desarrolladas, sobre todo Estados Unidos, donde el S&P500 registró máximos históricos. A pesar del negativo desempeño del IPSA -que cayó 14%-, la acción de Bci mantuvo un comportamiento por sobre el índice bursátil, registrando una rentabilidad de -8,1%, apoyada por el sólido crecimiento de las utilidades del Banco.

b) Recursos de capital

En la Junta Extraordinaria de Accionistas celebrada el 2 de abril de 2013, se aprobó, entre otras materias, aumentar el capital social en $179.691 millones, mediante la capitalización de reservas provenientes de utilidades.

Dicho monto se enteró:

• capitalizando, sin emisión de acciones, la suma de $135.628 millones; y

• capitalizando, mediante la emisión de

1.319.183 acciones liberadas de pago, la suma de $44.063 millones.

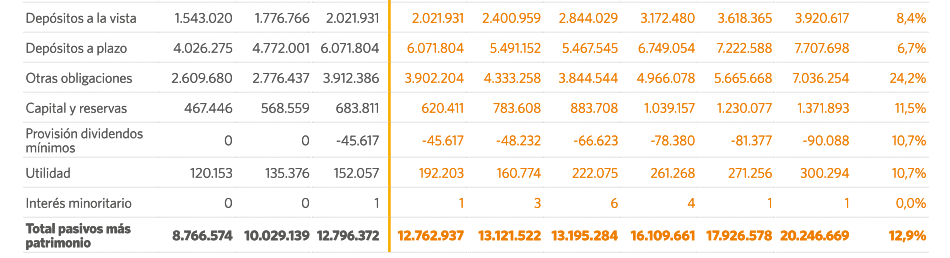

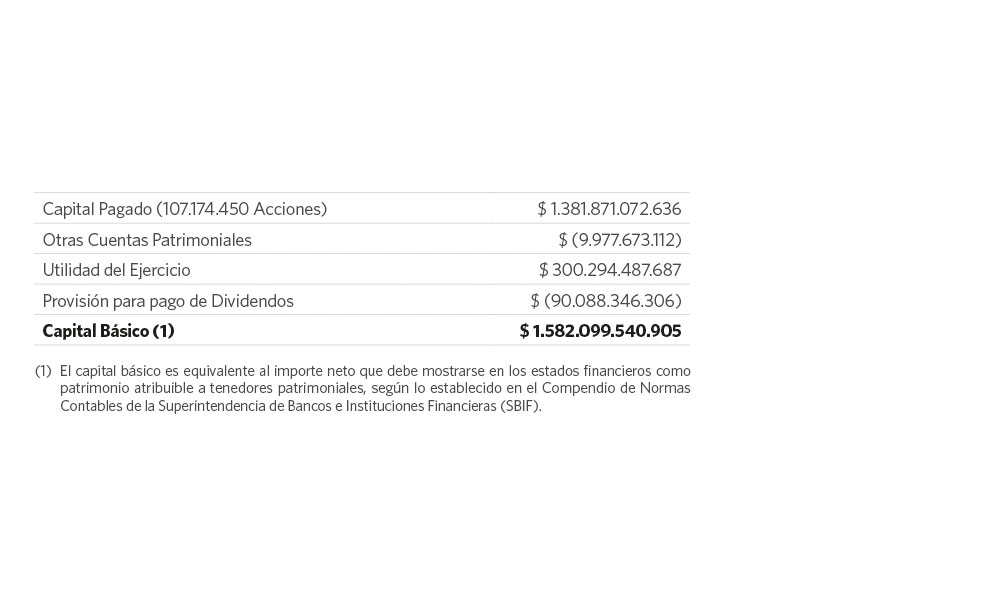

Con estos recursos, necesarios para sostener el crecimiento operacional del Banco, el capital básico al 31 de diciembre de 2013 quedó compuesto por:

A su vez, el patrimonio efectivo, que actúa como regulador de los diferentes límites de operación establecidos en la Ley General de Bancos, se compone de las siguientes partidas.

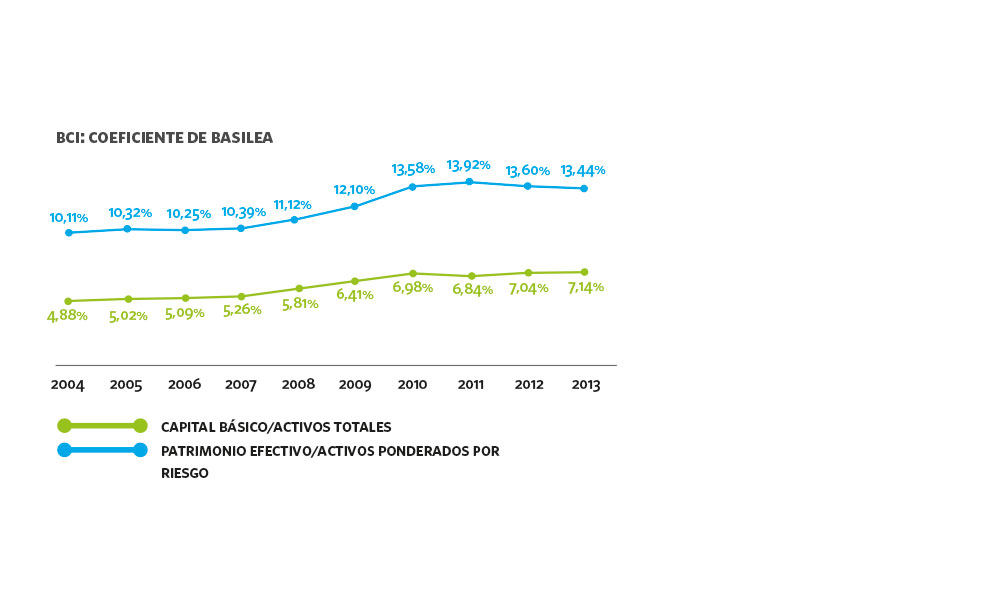

Así, en el transcurso de 2013, el capital básico del Banco se elevó 11,4%, en tanto que el patrimonio efectivo subió 11,8%.

Al finalizar el año, la relación entre el capital básico y los activos totales fue de 7,14%, mientras que la relación entre el patrimonio efectivo y los activos ponderados por riesgo fue de 13,44%. Ambos valores fueron sustancialmente más altos que las proporciones mínimas exigidas en la Ley General de Bancos: 3% y 10%, respectivamente.

Los antecedentes tributarios del dividendo distribuido se dan a conocer a los accionistas mediante un certificado en que se informan los antecedentes necesarios para efectuar la respectiva Declaración Anual de Impuestos.

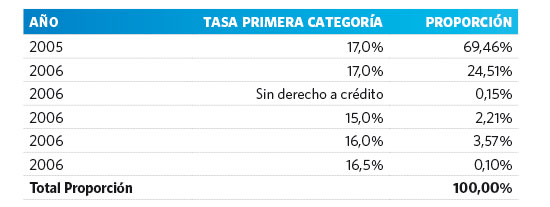

Las empresas accionistas del Banco obligadas a llevar el registro del Fondo de Utilidades Tributarias (FUT), deben considerar que el dividendo distribuido en abril de 2013 proviene de utilidades tributarias con derecho a crédito por impuesto de primera categoría, originadas en los ejercicios en la forma que se indica.

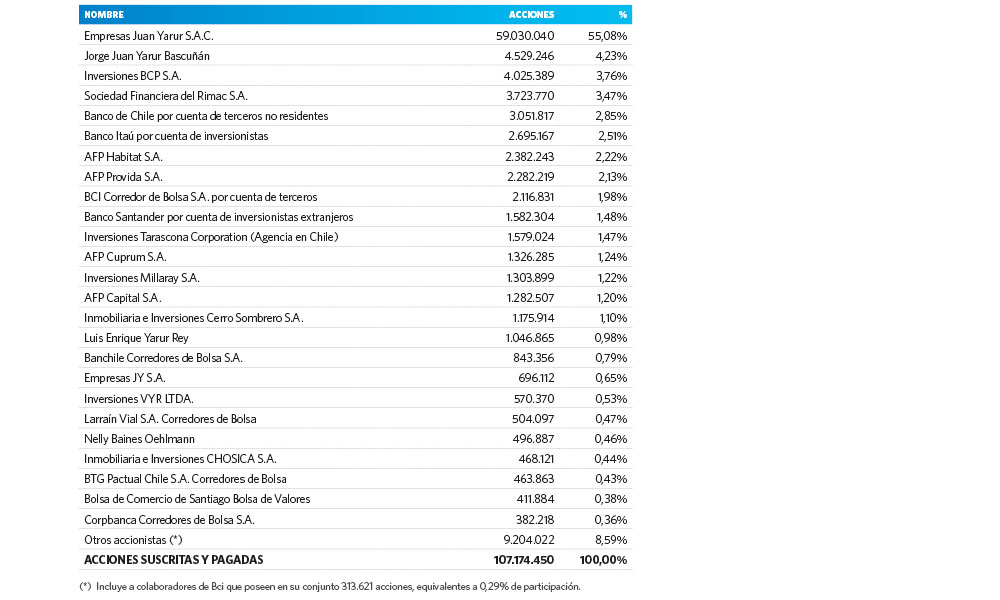

e) Principales accionistas

A continuación, se detalla el listado de los 25 principales accionistas de Bci, al 31 de diciembre de 2013, junto con la cantidad de acciones que poseen y su participación en la propiedad del Banco.