Saldos de operaciones al cierre de cada año, expresados en millones de pesos.

1 A partir del 1 de enero de 2009 por instrucciones de la Superintendencia de Bancos e Instituciones Financieras, el Banco aplicó las nuevas normas contables, lo cual implicó efectos en su patrimonio y en los resultados del ejercicio 2009. Para información sobre los cambios en las normas contables y sus efectos contables respecto al 2008, estos se explican en notas números 1 y 2 de los Estados financieros consolidados del Banco del año anterior.

2 Gasto en provisiones definido como la suma de gasto en provisiones por riesgo de crédito de colocaciones y de créditos contingentes.

3 Hasta el año 2009 se consideran transacciones realizadas con y sin clave de autentificación, a partir del 2010 se considera únicamente transacciones realizadas con clave de autentificación.

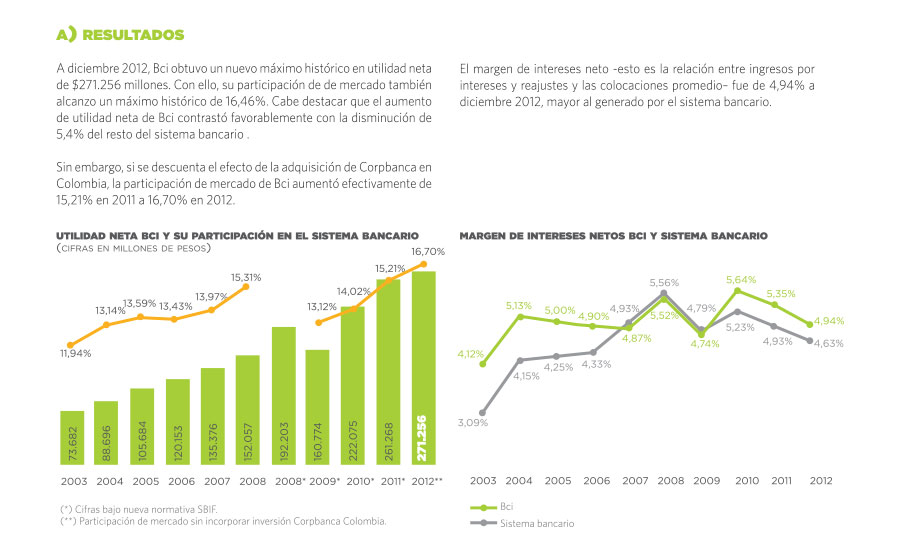

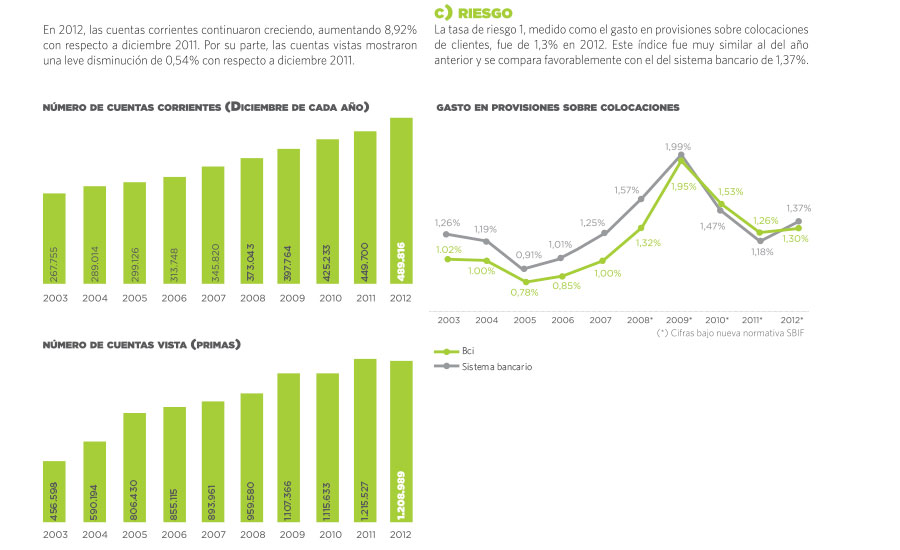

Durante 2012, la utilidad del Banco fue de algo más de $271 mil millones, monto 3,8% más alto que el logrado el año anterior, manteniéndose así la tendencia de crecimiento, a diferencia del resto del sistema bancario que se contrajo en 5,4%. A este resultado contribuyó la fuerte alza de las colocaciones de 14,7% en comparación al promedio de los grandes bancos (9,1%) y un índice de gasto en riesgo controlado similar al 2011 (1,30%).

No obstante el efecto de la crisis de la eurozona sobre los mercados bursátiles, y la agitación en el mercado local debido al inesperado decrecimiento en las utilidades de las compañías, la rentabilidad de la acción Bci durante el año alcanzó 19%, destacando su desempeño por sobre el IPSA que alcanzó rentabilidad de solo 3%. Lo anterior involucra un alza en el patrimonio bursátil de Bci de 14,4% en relación al año anterior.

En la Junta Extraordinaria de Accionistas celebrada el 30 de marzo de 2012, se aprobó, entre otras materias, aumentar el capital social en $175.194 millones, mediante la capitalización de reservas provenientes de utilidades. Dicho monto se enteró:

- capitalizando, sin emisión de acciones, la suma de $130.634 millones; y

- capitalizando, mediante la emisión de 1.523.797 acciones liberadas de pago, la suma de $44.560 millones.

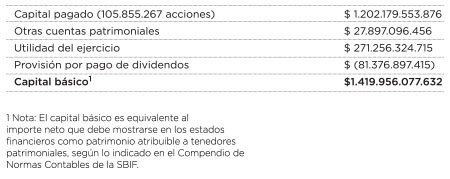

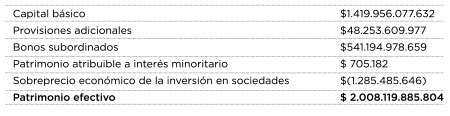

Con estos recursos, necesarios para sostener el crecimiento operacional del Banco, el capital básico al 31 de diciembre de 2012 quedó compuesto por:

A su vez, el patrimonio efectivo, que actúa como regulador de los diferentes límites de operación establecidos en la Ley General de Bancos, se compone de las siguientes partidas:

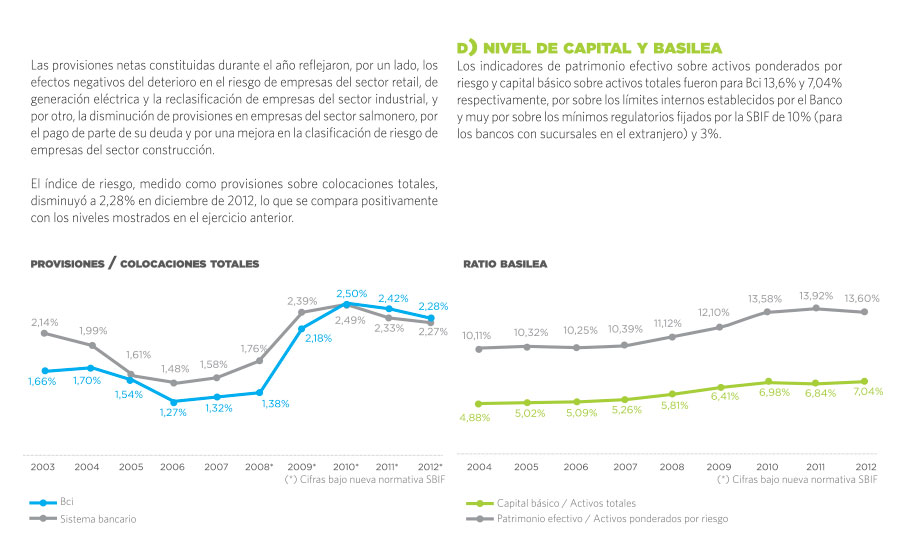

Así, en el transcurso de 2012, el capital básico del Banco se elevó 16,2%, en tanto que su patrimonio efectivo subió 10,9%.

Al finalizar el año, la relación entre el capital básico y los activos totales fue de 7,04%, mientras que la relación entre el patrimonio efectivo y los activos ponderados por riesgo fue de 13,60%. Ambos valores fueron sustancialmente más altos que las proporciones mínimas exigidas en la Ley General de Bancos: 3% y 10%, respectivamente.

La Junta Ordinaria de Accionistas efectuada el 30 de marzo de 2012 aprobó el reparto de un dividendo de $825 por acción, con cargo a la utilidad líquida del ejercicio comercial 2011, destinando para ello la suma de $86.073.462.750, que representa 32,9% del citado excedente.

Este monto fue distribuido con cargo a las utilidades

tributarias gravadas con el impuesto de primera categoría

de la Ley sobre Impuesto a la Renta. Este gravamen

constituye un crédito en contra del impuesto global

complementario o adicional que los accionistas deben

declarar anualmente.

Para calcularlo, el crédito se considera afectado por el

impuesto de primera categoría y, por disposición de la

ley, debe ser agregado a la respectiva base imponible.

Los antecedentes tributarios del dividendo distribuido se dan a conocer a los accionistas mediante un certificado en que se informan los antecedentes necesarios para efectuar la respectiva Declaración Anual de Impuestos.

Las empresas accionistas del Banco obligadas a llevar el registro del Fondo de Utilidades Tributarias (FUT), deben considerar que el dividendo distribuido en marzo de 2012 proviene de utilidades tributarias con derecho a crédito por impuesto de primera categoría, originadas en los ejercicios en la forma que se indica.

A su vez, en la Junta Extraordinaria de Accionistas de la Sociedad, celebrada el 30 de marzo de 2012, se acordó aumentar el capital de la sociedad en $ 44.560.395.671, mediante la emisión de 1.523.797 de acciones liberadas de pago, sin valor nominal, a razón de 0,01460534 acciones liberadas de pago por cada acción que poseían a la fecha en que adquirieron el derecho a recibir estas acciones.

Por consiguiente, el capital Social del Banco se fijó en $1.202.179.553.876, dividido en 105.855.267 acciones. Los accionistas deben tener presente que la distribución de estas acciones liberadas de pago son representativas de una capitalización equivalente. En consecuencia y, de acuerdo con lo establecido en la Ley sobre Impuesto a la Renta, no constituyen renta ni tributan.

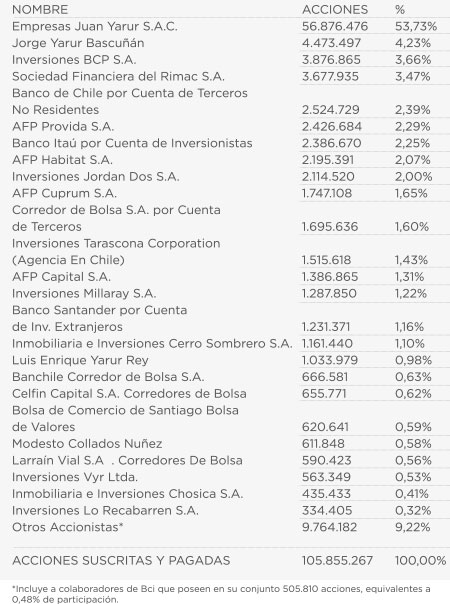

A continuación, se detalla el listado de los 25 principales accionistas de Bci, al 31 de diciembre de 2012, junto con la cantidad de acciones que poseen y su participación en la propiedad del Banco.

Los accionistas vinculados a la familia Yarur -que al 31 de diciembre de 2012 poseían 63,83% de las acciones suscritas y pagadas de Bci- celebraron, con fecha 30 de diciembre de 1994, un pacto de accionistas, que fue actualizado el 23 de junio de 2008.

En dicho pacto reafirman su voluntad de mantener la tradicional unidad y control del Banco de Crédito e Inversiones (Bci). Además, reiteran su propósito de conservar los principios en los que se ha basado su administración.

De acuerdo con lo establecido en el artículo 14 de la Ley de Sociedades Anónimas, el pacto se encuentra depositado en el Registro de Accionistas del Banco, a disposición de los demás accionistas y terceros interesados.

Bci cuenta con clasificaciones de riesgo a nivel nacional por parte de Fitch Ratings y Feller Rate, y a nivel internacional por parte de Standard & Poor’s (S&P), Fitch Ratings, y Moody’s. Todas ellas dan cuenta de la sólida posición financiera del Banco.

A nivel local, Fitch Ratings ratificó la clasificación de AA+ de los depósitos a largo plazo, las letras hipotecarias, los bonos bancarios y las líneas de bonos, manteniendo la perspectiva de calificación de largo plazo en “Estable”. Esta calificación se basa en un reconocimiento a las mejoras introducidas por Bci a su base de capital, gestión de balance, posición de liquidez y diversificación de pasivos en el exterior, lo que fortalece su flexibilidad financiera. Fitch Ratings también señala que la actual estrategia de negocios y segmentación comercial del Banco responde correctamente a las necesidades de mayor especialización que presentan la banca local e internacional. El foco de negocios permanece orientado a mejorar la segmentación dentro de las distintas bancas, lo que, junto al desarrollo y aplicación de medidas de rentabilidad por cliente, permite mejorar la oferta de productos y su administración crediticia.

Por su parte, Feller Rate mantuvo la clasificación de riesgo de solvencia de Bci en AA+. Además, confirmó las valoraciones vigentes y mantuvo las perspectivas como “Estables”. Estos resultados se fundamentan en el buen perfil financiero, que presentó retornos elevados producto de “una estrategia consistente y consolidada en el tiempo, con altos márgenes y consiguiendo evolución positiva en su eficiencia operacional”. También influyó el incremento en su base de capital, su sólida posición competitiva, el liderazgo en depósitos vista y administración de caja, y la experiencia de su plana ejecutiva. A pesar de las distintas coyunturas de mercado presentes durante los últimos años y de la fuerte competencia imperante en la industria, Feller considera que “la entidad ha mostrado un buen desempeño, con un crecimiento que le ha permitido mantener estable su participación de mercado, siempre en línea con su estrategia”.

A nivel internacional, S&P mantuvo la clasificación a largo plazo en A y calificó sus perspectivas como “Estables”, al igual que Fitch Ratings, aunque esta última mantuvo su clasificación en A-. Por su parte, Moody’s asignó una clasificación de largo plazo en moneda extranjera de A1 y una perspectiva “Estable”.

Por otra parte, en agosto de 2012, S&P y Moody’s clasificaron el instrumento de deuda de corto plazo USPC, conocido como commercial paper, asignándole su más alta clasificación - A1 y P1 respectivamente - para este tipo de instrumento en el mercado mundial.

Según S&P, esta calificación refleja la fuerte posición de negocios del Banco, adecuados capitales y ganancias, adecuada posición de riesgo, y adecuado financiamiento y liquidez en comparación con otros bancos en el sistema financiero chileno.

De acuerdo a Moody’s, la clasificación se debe a la fuerte rentabilidad recurrente del Banco que refleja el posicionamiento de mercado competitivo y la diversificación de los ingresos, costo de financiamiento relativamente bajo y operaciones eficientes. También destaca la buena liquidez y la diversificación de financiamiento a través de emisiones de deuda y préstamos sindicados internacionales.

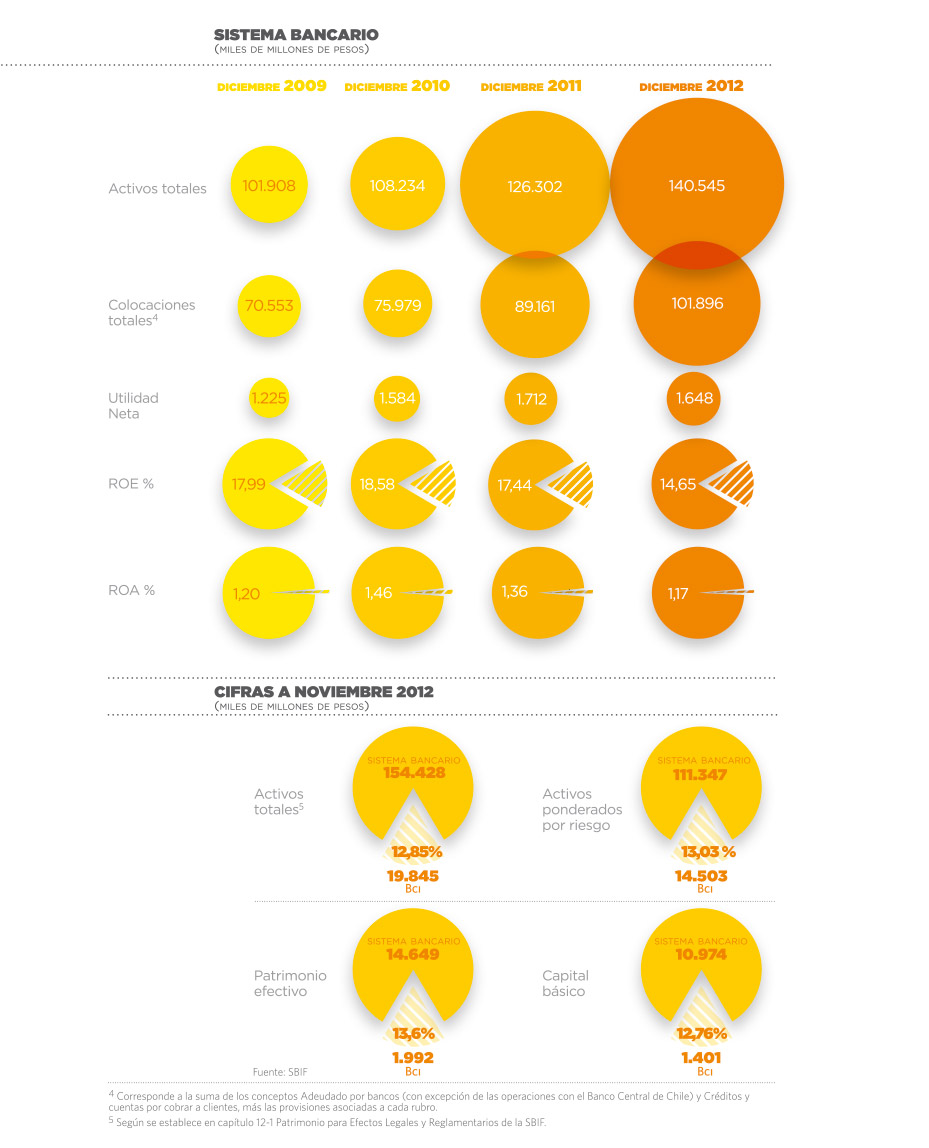

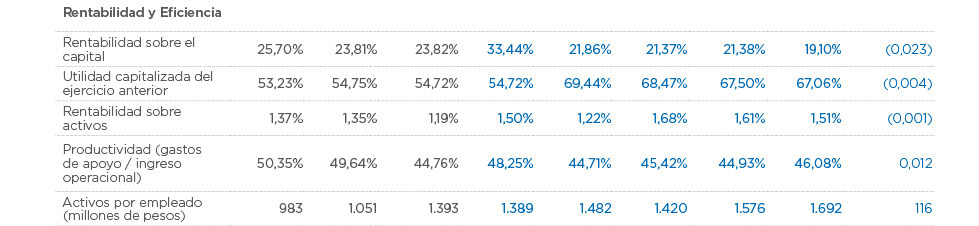

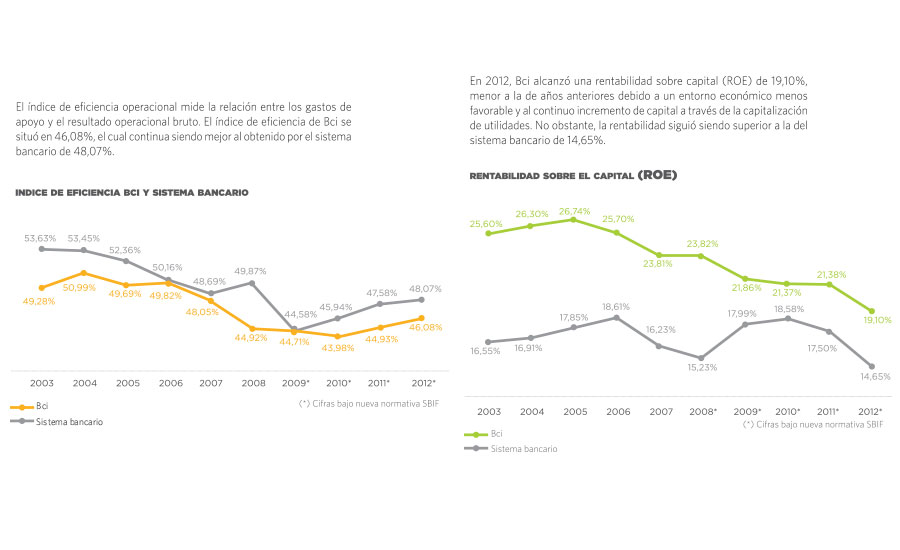

Si bien en 2012 se registró un descenso de la rentabilidad sobre capital y de la rentabilidad sobre activos, las que alcanzaron 14,7% y 1,2% respectivamente, el sistema bancario nacional continuó siendo de los más rentables de los mercados emergentes. Como se mencionó con anterioridad, durante el año hubo un aumento de los ingresos, a lo que se suman las condiciones favorables del país, con una economía en crecimiento y baja tasa de desempleo. Así, el sistema bancario se mantiene sólido, con una fortaleza similar a muchas economías industrializadas.

El patrimonio efectivo del sector bancario– compuesto principalmente por el capital básico, bonos subordinados y las provisiones adicionales – fue de $14,6 billones a noviembre de 2012, lo que equivale a un aumento de 9,2% comparado con noviembre del año anterior.

En cuanto a los activos ponderados por riesgo, a noviembre de 2012 representaron 72,1% de los activos totales de la banca, mientras que en Bci dicha proporción fue de 73,1%.

En el siguiente cuadro se presentan las principales cifras del sector bancario comparadas con las de Bci, y la participación de mercado que ha alcanzado este último en dichas partidas.

De esta forma, el sistema bancario se muestra bien capitalizado, con una relación de patrimonio efectivo sobre activos ponderados por riesgo de 13,15%, capitalización que es aún mayor en Bci, donde dicha relación alcanza 13,73% a noviembre del 2012.

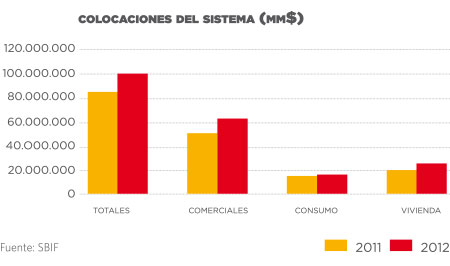

Las colocaciones comerciales, que representan 61,58% de las colocaciones totales del sistema bancario, aumentaron 15,21% con respecto al año anterior. La necesidad de capital de trabajo, tanto en Pymes como en grandes empresas, generó la demanda creciente durante el año.

En créditos de consumo se observó un alza de 17,34% con respecto al año anterior. En 2012 destacó por sus condiciones favorables de empleo e ingresos, lo que generó un incremento en la demanda en créditos de consumo. La oferta se mantuvo controlada debido a incertidumbres ante cambios regulatorios frente a las cuales el sistema optó por sostener un criterio restrictivo.

Las colocaciones de vivienda mostraron un crecimiento de 11,56% con respecto al año anterior. Ante un aumento en la demanda, los bancos mostraron precaución y mantuvieron su rigidez en la entrega de créditos hipotecarios. Esta cautela podría estar asociada a potenciales riesgos que pudiesen gestarse en el sector inmobiliario, sin embargo, en 2012 los indicadores de no pago de deuda continuaron disminuyendo, manteniéndose bajo el promedio histórico.

Los activos totales consolidados del sistema a diciembre sumaron más de $140 billones, mostrando un alza de 11,3% comparado con el año anterior.

Si se excluye la adquisición de bancos Colombianos por parte de Corpbanca, los depósitos y otras captaciones a plazo crecieron 7,1% anual, llegando a constituir 60% de las colocaciones, siendo la principal fuente de financiamiento.

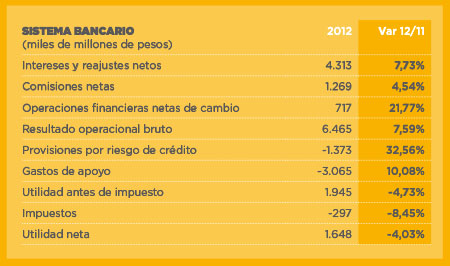

En cuanto a las utilidades del sistema bancario, en 2012 totalizaron $1,6 billones, una disminución de 4,0% con respecto al año anterior. Los resultados se vieron afectados principalmente por la baja inflación y mayor gasto en riesgo. En 2012 la inflación registró un alza de 1,5%, siendo que en abril las estimaciones la situaban en 3,5% y en septiembre en torno a 2,5%. Por otro lado, el gasto en riesgo sin considerar provisiones adicionales, aumentó 32,56%. Estos resultados se acompañaron de un aumento de 92,2 puntos porcentuales en eficiencia, la que alcanzó 50,6%. Sin embargo, el sistema bancario logró un alza de 7,6% en el ingreso operacional bruto, impulsado por un incremento de 7,7% en los ingresos por intereses y reajustes, que en 2012 ascendieron a $4,3 billones.