NUESTRA MISIÓN

Bci se define como una Corporación de Soluciones Financieras que participa en todos los negocios y operaciones financieras que la Ley General de Bancos le permite, para ofrecer a la comunidad productos y servicios generados por procesos de alta eficiencia operacional y excelencia en la calidad, con una permanente innovación tecnológica, prudentes políticas de administración de riesgos y exigentes estándares éticos, los que deben ser respetados por todas las personas que se desempeñan en sus empresas. En este marco, y con el propósito de cumplir sus objetivos y políticas, la Corporación se compromete a cuidar que dichos logros se obtengan con especial énfasis en los que considera sus cuatro pilares fundamentales:

Accionistas

Las políticas y decisiones de negocios siempre deben destinarse a incrementar el patrimonio invertido por los accionistas en la empresa. Se pretende que el retorno sobre su inversión sea superior al promedio del sistema bancario, acompañado de niveles de riesgo normales para los negocios en que se desenvuelve la Corporación y con el máximo nivel de transparencia posible en su conducta, de acuerdo con las leyes, la reglamentación y el marco ético vigentes.

Clientes y Proveedores

Los productos y servicios que entreguen las empresas Bci a sus clientes deben ser de óptima calidad, a precios competitivos, innovadores y que den satisfacción adecuada y oportuna a sus necesidades. Siempre se debe considerar que los clientes son la base del éxito de la Institución y, por ende, las relaciones comerciales con ellos deben ser mantenidas bajo una perspectiva de largo plazo.

Con los proveedores se deben mantener relaciones de mutuo beneficio, de lealtad en el tiempo y con altos estándares de calidad, cumplimiento y transparencia.

Colaboradores y sus familias

La Corporación debe procurar que todos sus colaboradores tengan una calidad de vida digna y un trabajo estable, con posibilidades de desarrollo personal, profesional y familiar, donde se incentive y retribuya adecuadamente el buen desempeño y el esfuerzo individual y grupal, junto con entregar las directrices y formas que mantengan un ambiente laboral de excelencia y un comportamiento profesional y ético exigente.

La Corporación se define como una empresa familiarmente responsable, que está comprometida con lograr que las funciones de los colaboradores se desarrollen en condiciones compatibles con una adecuada vida personal y familiar.

Sociedad

El compromiso de la Corporación es desarrollar sus negocios y actividades dentro de la legislación vigente en el país y en las plazas del exterior donde tiene presencia, con plena observación de los principios éticos que aseguran el respeto de los derechos e intereses ajenos, de acuerdo con los cánones establecidos y aceptados por la sociedad.

Como empresa, Bci también tiene interés en contribuir efectivamente a mantener un medio ambiente sano y a incrementar el patrimonio social, cultural y económico del país, por medio del apoyo a iniciativas en esa dirección.

Nuestra Visión

Aspiramos a ser líderes regionales en innovación, cercanía y experiencia de clientes, y ser reconocidos como la mejor empresa para trabajar y desarrollarse..

GOBIERNO CORPORATIVO

DIRECTORIO

Los miembros del Directorio fueron elegidos en la Junta Ordinaria de Accionistas celebrada el 2 de abril de 2013, para ejercer sus funciones durante un período de tres años. De esta forma, el Directorio quedó conformado por los señores:

Los directores de la Corporación son elegidos en virtud de sus atributos intelectuales, profesionales y valóricos. Además, son personas que se han destacado en sus respectivos ámbitos de acción. Si bien no existen requisitos formales para integrar este órgano, más allá de lo establecido por la ley, el Directorio ha estado tradicionalmente compuesto por profesionales y empresarios no relacionados ni con el pacto controlador ni con la familia Yarur, con la sola excepción de su Presidente.

Luis Enrique Yarur Rey

Presidente

Abogado de la Universidad de Navarra, España, y Máster en Economía y Dirección de Empresas del Instituto de Estudios Superiores de la Empresa (IESE), España. Actualmente es Presidente de Empresas Juan Yarur S.A.C. y Empresas JY S.A.; Vicepresidente de la Asociación de Bancos e Instituciones Financieras A.G.; Miembro del Consejo Asesor Empresarial del Centro de Estudios Superiores de la Empresa de la Universidad de los Andes (ESE); Director de Bci Seguros de Vida S.A. y de Bci Seguros Generales S.A.; Presidente de Empresas Jordan S.A.; Presidente de Salcobrand S.A.; Vicepresidente de Viña Morandé S.A. y Director del Banco de Crédito del Perú. Con anterioridad se desempeñó durante 11 años como Gerente General de Bci.

Andrés Bianchi Larre

Vicepresidente

Licenciado en Ciencias Jurídicas y Sociales de la Universidad de Chile y Master of Arts y con estudios de doctorado en Economía en la Universidad de Yale. Es miembro de número de la Academia de Ciencias Sociales, Políticas y Morales del Instituto de Chile y Director de Empresas Copec S.A. Ha sido embajador de Chile en Estados Unidos; Presidente del Banco Central de Chile, del Dresdner Banque Nationale de París y del Banco Crédit Lyonnais Chile; y Secretario Ejecutivo Adjunto de la Comisión Económica para América Latina. Ha sido profesor de Economía de la Universidad de Chile y de la Pontificia Universidad Católica, profesor visitante de la Universidad de Boston e investigador visitante de la Universidad de Princeton, en Estados Unidos.

José Pablo Arellano Marín

Director

Economista de la Pontificia Universidad Católica de Chile. Máster y Doctor en Economía Harvard University. Director de empresas, economista senior de Cieplan, profesor titular de la Universidad de Chile. Ha sido Presidente Ejecutivo de Codelco, Ministro de Educación, Director Nacional de Presupuestos y Presidente de Fundación Chile.

Juan Manuel Casanueva Préndez

Director

Ingeniero Civil de la Universidad de Chile. Es Presidente del Grupo Gtd. Actualmente es Director de la Fundación Rodelillo y de la Corporación del Patrimonio Cultural. Asimismo, es miembro del Consejo Asesor del Centro de Estudios Superiores de la Empresa de la Universidad de los Andes (ESE) y del Consejo Empresarial del Centro de Emprendimiento de la Universidad del Desarrollo.

Mario Gómez Dubravcic

Director

Ingeniero Comercial, Pontificia Universidad Católica de Chile, con estudios superiores en la Universidad de los Andes. En 1981 ingresó al Bci como Asesor del Gerente de División Finanzas, y ese mismo año fue nombrado Gerente de Finanzas. En 1983 fue designado Gerente de División, responsable de crear filiales y coligadas, y en 1998 asumió como Gerente Comercial Empresas. Se ha desempeñado como Presidente del Directorio de Fondos Mutuos Bci, de Asesoría Financiera Bci y de Servipag, como también Director de la Corredora de Bolsa Bci, del Depósito Central de Valores, de Factoring Bci, de Securitizadora Bci, de la Compañía de

Seguros Generales y de Vida Bci, de la Corredora de Seguros Bci, de la Administradora General de Fondos y de la Financiera Solución Perú. Asimismo, fue presidente de Artikos y del Administrador Financiero del Transantiago, AFT. Actualmente también es Director de Empresas JY S.A

Máximo Israel López

Director

Ingeniero Comercial, Pontificia Universidad Católica de Chile. Es Director de CTI SA. Fue socio fundador y Presidente del Directorio de Atton Hoteles SA. Ha sido Director de Econssa Chile SA., Enaex SA., Abastible SA., Empresas Lucchetti SA., VTR SA., Banco Ripley SA., Empresa Constructora Delta SA., Transbank SA., Redbanc SA., entre otras empresas. En sus inicios tuvo diversos cargos ejecutivos en entidades financieras; entre ellos, fue Gerente Comercial del Banco de Santiago y del Banco O’Higgins.

Juan Ignacio Lagos Contardo

Director

Abogado de la Universidad de Chile. Profesor de Derecho Económico, Universidad de los Andes. Socio fundador de Yrarrázaval, Ruiz-Tagle, Goldenberg, Lagos & Silva Abogados Ltda. Se desempeñó como Director de Bci Corredor de Bolsa y ha sido Director de empresas como Diario Financiero S.A., Aetna Seguros de Vida S.A., Aetna Seguros Generales S.A. y MinePro Chile S.A.

Dionisio Romero Paoletti

Director

Presidente del Directorio de Credicorp y Banco de Crédito del Perú (BCP), siendo Presidente Ejecutivo de Credicorp desde 2009 y Director de BCP desde el año 2003, del que fue designado Vicepresidente del Directorio en 2008 y Presidente en 2009. Es también Presidente del Directorio de Banco de Crédito de Bolivia, El Pacífico Peruano Suiza Cía. de Seguros y Reaseguros S.A., El Pacífico Vida Cía. de Seguros y Reaseguros S.A., Alicorp S.A., Ransa Comercial S.A., Industrias del Espino S.A., Palmas del Espino S.A., Agrícola del Chira S.A., Compañía Universal Textil S.A., entre otras. Es Vicepresidente del Directorio de Inversiones Centenario S.A. y Director Cementos Pacasmayo S.A. y Hermes Transportes Blindados S.A. Es Bachiller en Economía de Brown University, EE.UU., y MBA de Stanford University, EE.UU.

Francisco Rosende Ramírez

Director

Director Independiente. Ingeniero Comercial de la Universidad de Chile. Master of Arts en Economía de la Universidad de Chicago. Fue Gerente de Estudios del Banco Central de Chile e integrante del Tribunal de la Libre Competencia. Autor de varios libros y numerosas publicaciones en revistas de la especialidad de Economía. Entre 1995 y 2013 fue decano de la Facultad de Ciencias Económicas y Administrativas de la Pontificia Universidad Católica de Chile y es investigador asociado al Centro de Estudios Públicos, y columnista de los diarios El Mercurio y El País (Uruguay).

El Directorio estudia y determina de forma permanente las principales políticas que orientan el accionar del Bci. Estas incluyen, entre otras, la estrategia de desarrollo comercial, de administración presupuestaria y posición patrimonial; la gestión de riesgos financieros, de crédito, operacionales y de los mercados internos y externos; la diversificación de la cartera; la rentabilidad, cobertura de provisiones, calidad de servicio, como asimismo las políticas que establecen las condiciones laborales de los colaboradores del Banco y sus filiales, y la atención a sus clientes.

El Directorio recibe mensualmente un completo informe sobre la gestión y resultados de la Corporación Bci y periódicamente es informado respecto de las materias examinadas y aprobadas por los distintos comités del Banco.

Los comités son integrados por un número variable de Directores y sesionan periódicamente, pero con distintas frecuencias. Su naturaleza, funciones y actividades están determinadas tanto por las necesidades del Banco, como por las exigencias normativas. Actualmente funcionan los siguientes comités:

- » Comité de Directores

- » Comité Ejecutivo

- » Comité de Finanzas y Riesgo Corporativo

- » Comité de Sustentabilidad y Responsabilidad Social Empresarial

- » Comité de Compensaciones

En el Informe de Sustentabilidad, que acompaña a esta Memoria, se especifica la composición, funcionamiento y frecuencia con que sesionan cada uno de los comités señalados, los principios que sustentan su accionar y sus responsabilidades. Adicionalmente, se describe la forma en que el Banco se relaciona con sus grupos de interés -accionistas, colaboradores y sus familias, clientes, proveedores y comunidades-, como también las actividades a través de las cuales se materializa esta relación.

ADMINISTRACIÓN

Bajo la visión de ser líderes regionales en innovación, cercanía y experiencia de clientes, y ser reconocidos como la mejor empresa para trabajar y desarrollarse, Bci ha implementado durante los últimos años estrategias, programas e iniciativas corporativas para hacer real esta aspiración. En 2012 lanzó la Estrategia de Experiencia Clientes y Colaboradores, la cual sentó las bases para impulsar una cultura de experiencia clientes y transformarla en la principal ventaja competitiva del Banco. En 2013 entró en escena la Estrategia de Segmentación de Clientes, la que contribuyó al fortalecimiento de la Estrategia de Experiencia mediante la implantación de un modelo que busca satisfacer de manera integral y mediante un asesoramiento especializado los requerimientos de los clientes Personas, Pymes, Empresas y Corporaciones, ofreciendo productos y servicios diseñados a la medida de sus necesidades.

La Estrategia de Experiencia es una estrategia de largo plazo, esencial para el crecimiento y sustentabilidad del negocio y muy arraigada en los valores y principios que han orientado la Corporación durante sus más de 75 años de historia. Es por esto que durante 2014 el Banco continuó trabajando en el plan de mejora continua de toda la Corporación, con el objetivo de consolidar la Estrategia de Experiencia de Clientes y Colaboradores, asegurando su sustentabilidad y permanencia en el tiempo.

El Banco cuenta con las condiciones necesarias para gestionar con éxito este desafío: una cultura organizacional sólida y madura, prácticas de gestión avanzadas y, lo más importante, un equipo de colaboradores profesional, de excelencia y comprometido.

ADMINISTRACIÓN

ORGANIZACIÓN INSTITUCIONAL

Bancos, Filiales y Unidades de Apoyo

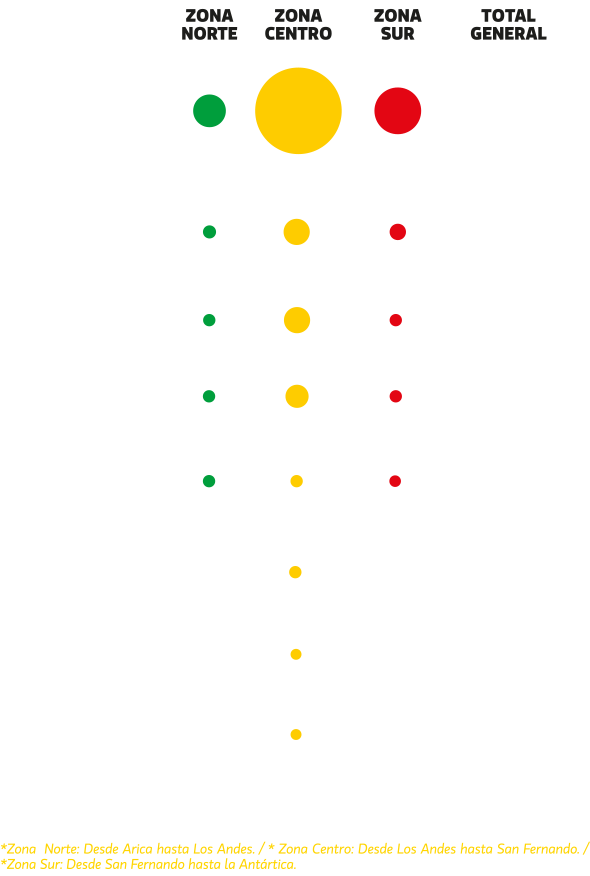

A través de su extensa red de 361 puntos de contacto comercial y un servicio de excelencia, Bci ofrece una variada gama de productos desarrollados para responder a las necesidades financieras de personas y empresas. A ellos se suman los servicios que pueden obtenerse a través de distintos canales de atención remota, como cajeros automáticos, Internet, diversas aplicaciones móviles y atención telefónica.

Esta amplia oferta de productos y servicios se materializa a través de sus cuatro bancos: Banco Retail, Banco Empresarios, Banco Comercial y Corporate & Investment Banking (CIB). A través de ellos, Bci busca ofrecer una experiencia de clientes de calidad, entender las necesidades específicas de estos y otorgar soluciones a su medida que les permitan hacer realidad sus aspiraciones.

PRESENCIA NACIONAL E INTERNACIONAL

PRESENCIA NACIONAL

Sucursales y Puntos de Contacto

La Corporación Bci dispone de una extensa red de 361 sucursales y puntos de contacto, distribuidos a lo largo de todo el país, cuyo fin es llegar de manera segmentada y con la mejor oferta de servicio a los clientes.

Sucursales Multiservicio: Sucursales que ofrecen un servicio integral. Cuentan con personal de atención y ejecutivos especialistas en créditos, inversiones, factoring y apoyo a empresarios, entre otros servicios.

Plataformas Comerciales: Plataformas de servicio, atendidas por ejecutivos especialistas, que responden de manera personalizada y exclusiva a los requerimientos de determinados segmentos de clientes.

Sucursales Premier: Sucursales de formato pequeño que otorgan atención exclusiva a clientes de la Banca Personas, tanto en sus requerimientos comerciales como transaccionales. Cuentan con servicios automatizados.

Puntos de Venta: Puntos de contacto donde se atiende principalmente a los clientes de la Banca de Personas. Cuentan con servicios de venta y posventa.

Cajas Auxiliares: Puntos de contacto cuyo objetivo es solucionar aspectos transaccionales y de tesorería. Cuentan con ATM y servicios automatizados de consulta.

Oficinas de Servicios Automatizados: Oficinas a través de las cuales los clientes pueden realizar depósitos, giros, cambio y depósito de cheques, pago y solicitud de vales vista y obtención de certificados. Disponen de servicios electrónicos autosuficientes.

Centros de Atención a Distancia (TBanc): Plataforma a través de la cual los clientes pueden acceder a diversos servicios del Banco, mediante teléfono e internet, durante las 24 horas del día, todos los días de la semana.

Banca Privada y Banca Preferencial: Sucursales orientadas a atender a clientes de alto patrimonio. En 2014, estos servicios se extendieron a Concepción, en respuesta a las necesidades específicas de sus clientes de alto patrimonio.

Proyectos Emblemáticos 2014

Durante el año, Bci avanzó en la implementación de una serie de mejoras, con la finalidad de responder a las exigencias normativas de la industria. Entre las actividades del área de operaciones se encuentran, entre otras, las siguientes:

Canales de Atención: Multicanalidad

Los desafíos que enfrenta la industria financiera, así como la estrategia de experiencia, segmentación e innovación que Bci ha decidido impulsar, han llevado al Banco a plantearse la conveniencia de contar con un modelo basado en la multicanalidad, que permita a los clientes interactuar con el Banco de forma más eficiente a través de nuevos medios que pone hoy a su disposición. Esto ha hecho posible conocer la ruta y las preferencias del cliente al querer ser atendido y poder así colocar a su disposición tanto el servicio como la venta de productos que ellos necesitan.

Estos objetivos se han abordado con una mirada corporativa desde el retail hasta las grandes corporaciones, entregando soluciones en canales digitales, remotos y presenciales, con la función principal de cumplir con las distintas propuestas de valor y modelos de atención definidos para cada segmento.

Las innovaciones introducidas en tecnología y procesos han permitido que, en forma coordinada y consistente, los clientes reciban en toda interacción con el Banco la misma calidad de servicio, independientemente del canal que ellos utilicen. Esto ha posibilitado, asimismo, que la compra de productos se realice de la forma más rápida, iniciándose o terminando en el canal que al cliente más le acomode. Lo anterior ha facilitado que los canales digitales y remotos se conecten de forma coordinada para brindar la mejor atención y experiencia de compra.

En 2014, el foco principal de esta estrategia fue hacer sustentable el modelo multicanal para extenderlo hacia otros segmentos. Ello, junto con consolidar la posición del Banco en las soluciones móviles, cómo única institución financiera con este tipo de aplicaciones para cada tipo de cliente, permitió entregarles, a través de diversas Apps, el servicio acorde a sus necesidades.

Como parte de esta propuesta de valor, se desarrolló una amplia variedad de aplicaciones móviles. Esta partió en 2013 con cinco Apps y a fines de 2014 contaba con 10 aplicaciones personalizadas para cada tipo de cliente. Con ello se han sentado las bases de una “Generación Móvil Apps”.

Bci es la única institución financiera con aplicaciones móviles para cada tipo de cliente, acorde a las necesidades de cada uno. Con ello se han sentado las bases de una “Generación Móvil Apps”.

Bci Móvil: Mix de Apps Corporativos

A través de este canal, Bci busca acompañar permanentemente a sus clientes, estén donde estén, permitiéndoles acceder a los productos, servicios y ofertas del Banco creados para los diferentes segmentos, desde cualquier dispositivo móvil.

En 2014 se implementó la propuesta completa de soluciones móviles, que incluye 10 apps que entregan servicios diferentes para cada tipo de cliente. A fines de 2014, más de 270.000 clientes habían adoptado estas propuestas móviles. Asimismo, se crearon cerca de 50 iniciativas nuevas, las que permitieron mantener una buena evaluación y fidelización de clientes, como venta de crédito en línea y otros servicios innovadores, como recarga de tarjeta bip!, compra de seguros, pago de nóminas en línea, financiamiento de facturas y tarjeta virtual de crédito.

Internet www.bci.cl

Durante el ejercicio, la estrategia estuvo orientada a fortalecer la propuesta comunicacional y posibilitar la compra de más productos y nuevos servicios en línea, mediante información más simple, educativa, personalizada y con las mejores prácticas de marketing digital. Ello se ha logrado usando las herramientas que entrega este canal digital -videos y gráfica más limpia- y respondiendo a las necesidades de los clientes. Asimismo, se implementaron nuevas iniciativas que ampliaron la oferta de productos de una manera distinta e innovadora, como es la forma de evaluar y solicitar un crédito. Todo esto, junto a la seguridad, transparencia y cercanía que caracterizan a la Corporación Bci.

Telecanal (Call Center)

Es el servicio de atención telefónica para los negocios Bci, TBanc y Bci Nova. A través de ejecutivos altamente capacitados y con los mejores estándares de calidad, Telecanal es responsable de solucionar de manera remota -24 horas del día, siete días de la semana y las 52 semanas del año- los requerimientos, emergencias y necesidades asociadas a productos tanto para los clientes del segmento retail como empresarios.

Redes Sociales Bci

Bci busca crear y poner a disposición de sus clientes y la comunidad nuevos espacios de contacto para atender sus requerimientos en tiempo real, generado así una forma distinta y novedosa de establecer las relaciones entre los clientes y el Banco. Un ejemplo de esto es “Bci Conectados” en Facebook, una innovadora herramienta que permite, a través de interacciones virtuales, entregar a los clientes servicios o productos financieros, ayudándoles a adquirirlos de forma simple, segura y fácil. A fines de 2014, Bci contaba con más de 218.000 personas en “Bci Conectados”, cifra 51% mayor que la del año anterior. Además, el tiempo promedio de respuesta disminuyó de 12 a ocho minutos, y la satisfacción de los clientes subió de 78% a 87%.

Cajeros Automáticos (ATM) y Autoservicios

Estas máquinas tienen como principal ventaja permitir que los clientes efectúen transacciones a toda hora. Durante 2014 se trabajó fuertemente para disponer de una red de cajeros automáticos que cumple con lo dispuesto en el Decreto Supremo N° 222. Ello permitió mantener el número de cajeros automáticos casi estable.

PRESENCIA INTERNACIONAL

Para satisfacer las necesidades de los clientes y facilitar sus negocios en el extranjero, Bci mantiene presencia en Brasil, Colombia, España, Estados Unidos, México y Perú.

Por medio de alianzas, acuerdos de cooperación, oficinas de representación y corresponsalías, Bci cuenta con una diversificada oferta de servicios financieros para los negocios de importación y exportación de sus clientes, así como para las inversiones que ellos realizan en el exterior.

Esta extensa red global también permite a Bci diversificar su portafolio de inversiones y colocaciones.

sucursal bci miami, estados unidos

Creada hace 15 años, esta oficina apoya las operaciones comerciales que clientes chilenos -sean ellos personas naturales o jurídicas- realizan con Estados Unidos u otros mercados internacionales. Además, permite atender a clientes locales de distintos segmentos de empresas del estado de Florida.

La sucursal cuenta con los servicios propios de un banco, incluyendo depósitos y cuentas transaccionales en las principales monedas, gestión de efectivo, Internet banking, líneas de crédito, servicios de comercio exterior, factoring y forfaiting.

Integrada por más de 50 personas, la sucursal está conformada por un equipo multicultural de vasta experiencia.

oficinas de representación

Bci cuenta con oficinas de representación en Brasil, Colombia, México y Perú. Su propósito es apoyar las operaciones de comercio exterior e inversiones que realizan los clientes del Banco en estos países.

Desde su apertura, estas oficinas han contribuido al desarrollo de las inversiones y negocios de nuestros clientes chilenos en esos países. Además, han aportado cartera de riesgo local, cuya dispersión geográfica contribuye a la diversificación del portafolio de negocios de Bci y han facilitado la estructuración de soluciones a la medida para importantes empresas.

desk bci en banco popular españa

Como una forma de acompañar a los clientes que buscan iniciar o mantener operaciones comerciales con España, Bci mantiene un despacho de atención en el Banco Popular de España. Asimismo, en Chile el Banco Popular mantiene un despacho de atención en Bci para clientes españoles.

red de bancos corresponsales

Con más de mil bancos corresponsales en el mundo, Bci ha establecido relaciones comerciales, cubriendo de esta forma los cinco continentes. Esta amplia red le permite poner a disposición de sus clientes los servicios financieros que requieran para operar comercialmente en los distintos mercados.

Compra de City National Bank of Florida

En mayo de 2013 se firmó un acuerdo de compraventa por el cual Bci se comprometió a adquirir en US$ 882,8 millones el 100% de CM Florida Holdings Inc., la matriz de City National Bank of Florida (CNB), que pertenece a Caja Madrid Cibeles S.A. que, a su vez, es subsidiaria del banco español Bankia S.A.

Establecido en 1946, CNB es el quinto banco más grande basado en Florida, cuenta con 26 sucursales en este estado, 443 empleados y casi 23.000 clientes. CNB es un banco con buen posicionamiento de marca y dispone de una administración consolidada y de reconocida trayectoria. En 2014 fue seleccionado, por tercer año consecutivo, como el mejor community bank y el mejor business bank tanto por los lectores de Daily Business Review como por el South Florida Journal.

Al 31 de diciembre de 2014, CNB tenía activos totales por US$5.400 millones, colocaciones netas por US$3.370 millones, depósitos por US$4.200 millones y una utilidad neta de US$42,9 millones. A esa fecha, su capital tier 1 era de US$676 millones. Dichas cifras representaban, aproximadamente, 13,8% de los activos, 12,7% de las colocaciones y 20% de los depósitos de Bci.

La adquisición del CNB será financiada en parte a través de un aumento de capital, que podría alcanzar hasta US$ 400 millones, el cual ya fue aprobado en la Junta Extraordinaria de Accionistas del Bci llevada a cabo el 26 de septiembre de 2013. La diferencia con el precio de compra será cubierta a través de la colocación de instrumentos de deuda, los que fueron emitidos durante 2013 y que podrían financiar alrededor de 60% de la operación.

Cabe señalar que la adquisición de CNB -que ya fue aprobada tanto por el regulador español como por el regulador chileno- está sujeta aún a la autorización de la entidad reguladora de Estados Unidos.

ADMINISTRACION DE RIESGO

RIESGO

riesgo de crédito

El riesgo de crédito es la pérdida potencial que asume el Banco al momento de otorgar un crédito, como consecuencia del incumplimiento de las obligaciones contraídas por él con el deudor.

La administración del riesgo de crédito comprende políticas y procedimientos mediante los cuales Bci evalúa, asume, califica, controla y cubre el riesgo crediticio. Ello, no solo desde la perspectiva de las provisiones, sino también a través de la administración del proceso de otorgamiento de créditos y el permanente seguimiento de sus deudores.

Los procesos de admisión y seguimiento crediticio están estructurados sobre la base de las mejores prácticas internacionales y el uso de modelos estadísticos en los distintos segmentos de la cartera grupal, tanto para el ámbito comercial como de retail. Para la cartera individual, Bci ha estructurado sus procesos de admisión y seguimiento en base al análisis caso a caso y según su complejidad, de manera de mejorar el análisis y la calidad de aprobación.

Durante 2014, la Gerencia Corporativa de Riesgo llevó a cabo un Plan de Transformación que le permitió nivelarse con las mejores prácticas de la industria financiera mundial. Esto hizo necesario adecuar su estructura organizacional -incorporando nuevas áreas como Tolerancia al Riesgo, Políticas, Validación de Modelos y Red de Monitoreo, entre otras- y orientarla hacia la especialización en negocios masivos (Retail y Pymes) y mayoristas (Medianas, Grandes, Mayoristas y Corporativo).

Un importante hito de 2014 fue la definición por parte del Directorio de la tolerancia al riesgo de crédito, operacional, financiero y reputacional, y el establecimiento de límites dentro de los cuales se ejecutará la estrategia de negocios, y cuyo monitoreo ayudará a que el Bci, ante ocurrencia de eventos inesperados, pueda actuar oportunamente y no perjudicar su actividad normal.

En materia de modelos, se invirtió en infraestructura y tecnología, se rediseñaron los procesos, y se introdujeron mejoras metodológicas para alcanzar los mejores estándares en el desarrollo de modelos de riesgo de crédito y disminuir el tiempo de desarrollo de modelos punta a punta. A lo anterior se sumó un plan de revisión de todos los modelos asociados a la gestión del riesgo y al cálculo de provisiones.

Al mismo tiempo, se continuó mejorando los procesos de cobranza, fijando nuevos roles y responsabilidades. En cuanto a los roles, se les otorgó a los jefes de oficina un mayor nivel de empoderamiento, mientras que Normaliza -filial de Bci- se encargó de custodiar los activos de mayor riesgo con metas y funciones más claras. En relación a las responsabilidades, se definieron metas por actor en la cobranza, según la complejidad de los clientes, el monto adeudado y el riesgo asociado. Por otra parte, también se introdujeron mejoras importantes en el área de call center, incorporando nuevas tecnologías y automatizando procesos de entradas de llamadas (inbound).

Riesgo Financiero

El riesgo financiero es la probabilidad de incurrir en pérdidas asociadas a la disminución del valor de los portafolios de inversiones, o a caídas del valor de los fondos o patrimonios administrados por la Corporación, ocurridos como consecuencia de cambios en el precio de los instrumentos financieros en los cuales se mantienen posiciones.

La administración del riesgo financiero es una materia ampliamente supervisada al interior de la organización. El comité de administración, ALCO, aprueba y monitorea las estrategias de cobertura, liquidez y tasa de interés, definiendo estructuras de límites en línea con la declaración de Tolerancia al Riesgo. Asimismo, realiza un seguimiento de los crecimientos comerciales, precios de transferencia, entorno macroeconómico y marco regulatorio, así como del desempeño financiero de la Corporación.

Por su parte, el Comité de Finanzas y Riesgos realiza un seguimiento mensual de las estrategias y del cumplimiento tanto de la normativa interna, como la establecida por organismos reguladores. Adicionalmente, el comité analiza el entorno macroeconómico y regulatorio.

Para cumplir con sus funciones, Bci utiliza un conjunto de políticas, procedimientos, metodologías de medición y mecanismos, tanto de seguimiento como de control interno. Ello permite identificar, medir, gestionar y controlar las posibles pérdidas causadas por movimientos negativos en el valor de los activos y pasivos, incluyendo:

» Riesgo de monedas o paridades.

» Riesgo de tasa de interés: base, spread, prepago, premios por liquidez, entre otros factores.

» Riesgo de precio: commodities, acciones, índices bursátiles, entre otros.

» Riesgo de opcionalidad (volatilidad).

» Riesgo de liquidez.

La Corporación controla el riesgo de balance de los activos y pasivos registrados en base devengada, utilizando dos modelos:

Spread en Riesgo (SeR): cuantifica el impacto que un movimiento específico de las tasas de interés de corto plazo podría producir en las utilidades.

Market Value Sensitivity (MVS): cuantifica el efecto que provocan las fluctuaciones de las tasas de interés de largo plazo sobre el valor económico del patrimonio, los activos y pasivos del Bci.

En cuanto a la cartera propia de instrumentos financieros disponibles para intermediación, el modelo Value at Risk (VaR) permite calcular las pérdidas potenciales que podrían producir cambios en las distintas variables.

En cuanto a la cartera propia de instrumentos financieros disponibles para intermediación, el modelo Value at Risk (VaR) permite calcular las pérdidas potenciales que podrían producir cambios en variables como la tasa de interés, el tipo de cambio, la inflación y la volatilidad.

Durante 2014, y consciente de la importancia que tiene la gestión eficiente de los riesgos financieros, Bci continuó intensificando el uso de las coberturas contables (hedge accounting), lo que fue acompañado de un fortalecimiento de los procesos y de controles internos centralizados y altamente especializados.

Riesgo de Liquidez

El riesgo de liquidez se manifiesta en la insuficiencia de activos líquidos disponibles para el cumplimiento de las obligaciones contraídas y/o en la necesidad de asumir costos inusuales en las fuentes de financiamiento.

La administración del riesgo de liquidez permite identificar, medir y controlar la contingencia de no poder cumplir, plena y oportunamente, las obligaciones de pago en las fechas establecidas

De acuerdo a lo dispuesto por el Banco Central, para el control de la posición de liquidez se aplican modelos econométricos y estadísticos sobre los activos y pasivos del Banco. Su finalidad es calcular las necesidades de liquidez, tomando en consideración el comportamiento histórico de las obligaciones y acreencias de los clientes de la Corporación.

Adicionalmente, el control de liquidez considera la fijación de límites internos por parte del Directorio, el uso de indicadores de alertas tempranas, y la constitución de un plan de contingencia. Esto permite anticiparse a períodos de iliquidez y adoptar con rapidez las acciones pertinentes.

La administración del riesgo de liquidez está compuesta por cuatro elementos:

Barrera de liquidez: Bci ha establecido una barrera de liquidez formada por activos altamente líquidos. Su monto es propuesto de manera periódica por la Gerencia de Riesgos Financieros, y es revisado y aprobado tanto por el ALCO como por el Comité de Finanzas y Riesgo.

Diversificación de las fuentes de fondeo: Ello se logra accediendo a nuevos mercados internacionales, lo que permite diversificar el tipo de inversionistas, la ubicación geográfica de éstos y los instrumentos de financiamiento.

Descalces de plazos: Los descalces de plazos modelan el comportamiento de la renovación, renegociación y prepago de las colocaciones, así como las tasas de renovación de los pasivos a plazo. Además, establecen supuestos sobre la liquidez del portafolio de inversiones, comportamiento del uso y pago de las líneas de sobregiro y tarjetas de crédito, entre otros factores.

Stress de liquidez: Tanto el ALCO como el Comité de Finanzas y Riesgos analizan permanentemente la suficiencia de liquidez en condiciones extremas del mercado. Para ello se utilizan las pruebas de tensión (stress tests), mediante las cuales se analiza cualitativa y cuantitativamente el perfil de riesgos del balance y de la cartera propia, en escenarios de tensión financiera.

Estos análisis permiten, además:

» Comunicar a la Alta Administración el perfil de riesgos de mercado.

» Revisar la consistencia y racionalidad de los límites asociados al riesgo de liquidez

» Reforzar iniciativas asociadas a planes de contingencia.

Riesgo Operacional

Riesgo operacional es aquel que puede provocar pérdidas debido a errores humanos, procesos internos inadecuados o defectuosos y fallas en los sistemas como consecuencia de acontecimientos externos. El riesgo operacional es inherente a todas las actividades, productos, sistemas y procesos, siendo sus orígenes muy variados, desde fraudes o prácticas comerciales, hasta fallas tecnológicas, errores humanos o catástrofes naturales.

En Bci, la gestión del riesgo operacional está integrada en la estructura de la gestión global de riesgos de la Corporación y constituye una responsabilidad de los comités de riesgos operacionales de procesos, proveedores, tecnológicos, de continuidad del negocio y de finanzas. Estos comités revisan periódicamente las pérdidas ocurridas, preparan planes para corregir sus causas y gestionan planes de mitigación para los riesgos operacionales identificados.

Asimismo, Bci cuenta con especialistas de riesgo operacional en los ámbitos de procesos, tecnología, continuidad del negocio y gestión de los riesgos operacionales. Estos especialistas están debidamente entrenados en talleres de evaluación y administración de riesgos, y su función es evitar pérdidas en los procesos y adquirir tanto los conocimientos teóricos como prácticos para anticiparse –en la medida de lo posible- a aquellas contingencias inesperadas en esos ámbitos.

Producto de la transformación implementada en 2014, se creó la unidad llamada Red de Monitoreo, la que controla la adherencia a los procesos y controles, considerando tanto una visión de riesgo inherente como un análisis del riesgo residual.

GOBIERNO DE RIESGO

El gobierno de los riesgos es responsabilidad del Directorio y de un conjunto de comités.

» Directorio: Define el marco de Gestión Global de Riesgos y efectúa el seguimiento de los mismos. Además, analiza de manera integral los riesgos a los cuales se encuentra expuesto el Banco, y establece los niveles de suficiencia de provisiones, provisiones adicionales e Índice de Basilea.

» Comité Ejecutivo: Por delegación del Directorio, define y aprueba la tolerancia y políticas de riesgo y decide sobre créditos de montos significativos y dependiendo de su complejidad.

» Comité de Directores: Es responsable de las funciones del Comité de Auditoría y de la supervisión de las actividades de la Contraloría.

» Comité de Finanzas y Riesgo: Monitorea la gestión de riesgos de crédito, mercado y operacional, realizando seguimiento periódico a los principales indicadores de estos, junto a la evolución de la calidad de la cartera de créditos y a las tasas de riesgo asociadas a cada una.

» Comité ALCO: Es responsable del marco de políticas de riesgos financieros y de las decisiones sobre la administración de los activos y pasivos, riesgos de mercado y liquidez, y hace seguimiento a dichos riesgos.

» Comité de Riesgo Operacional: Es responsable de definir la estrategia de riesgo operacional, de la revisión continua de las políticas para la gestión del riesgo operacional, riesgo tecnológico y seguridad de la información, continuidad de negocio, prevención de fraudes y riesgo normativo. A su vez, es responsable del monitoreo de los niveles de riesgo y del seguimiento de los planes de mejora para mantener los riesgos dentro de los niveles de riesgo tolerables.

» Comité de Prevención de Lavado de Activos: Establece y monitorea las políticas para prevenir el lavado de activos y el financiamiento al terrorismo.

» Gerencia de Riesgo Corporativo: Gestiona las unidades de riesgo de crédito, riesgo operacional y de mercado, la prevención del lavado de activos y del financiamiento del terrorismo.

La Gerencia de Riesgo Corporativo es la encargada de evaluar y controlar el riesgo integral de la Corporación -ya sea crediticio, de mercado, de liquidez u operacional-, con el propósito de contribuir a la optimización de la relación rentabilidad/riesgo de sus operaciones.

Bci tiene el desafío de seguir avanzando en las diferentes dimensiones de riesgo para alcanzar así las mejores prácticas que le permitan, a la vez, aumentar la rentabilidad ajustada por riesgo y proteger la salud financiera del Banco.

Cumplimiento Corporativo

y Prevención

La Gerencia de Cumplimiento Corporativo y Prevención es la unidad encargada de detectar, monitorear y reportar operaciones inusuales o sospechosas que pudieran estar vinculadas a posibles casos de lavado de activos, financiamiento del terrorismo y cohecho. Adicionalmente, debe velar por el cumplimiento de la Ley FATCA (Foreign Account Tax Compliance Act) a nivel holding. Bci mantiene un compromiso continuo con la prevención y detección de estos ilícitos, no solo para cumplir con las normativas legales, sino porque ello forma parte de los principios y valores propios de la Corporación.

En 2010, Bci implementó un modelo de prevención y detección de delitos, designando al Gerente de Cumplimiento Corporativo como “Encargado de Prevención”, de acuerdo a los lineamientos de la ley 20.393. Desde entonces, la Corporación ha hecho un esfuerzo continuo por robustecer las herramientas tecnológicas y los procedimientos de monitoreo de transacciones, productos y servicios. Asimismo, evalúa las zonas geográficas de alto riesgo y aquellos clientes con actividades riesgosas, además de las nuevas bancas, segmentos y/o productos.

Durante 2014, y al igual que en años anteriores, se impartieron cursos de capacitación y entrenamiento destinados a los colaboradores del Bci y sus filiales, para que sean un apoyo efectivo en el cumplimiento de políticas y procedimientos preventivos, incentivando el uso de los canales de denuncia diseñados por la Corporación. Es así como se llevaron a cabo 67 charlas presenciales, a las que asistieron 772 colaboradores nuevos y 805 colaboradores antiguos de sucursales, banca privada, unidades de apoyo y filiales.

Además, se cumplió con el programa de visitas a sucursales, en el que se revisaron 24 sucursales, siete centros empresarios, cinco plataformas comerciales y cinco filiales, incluida la sucursal Miami, a fin de verificar el cumplimiento de las políticas corporativas relacionadas con el conocimiento del cliente.

Otro logro significativo alcanzado durante 2014 fue la obtención por tercera año consecutivo de la re-certificación del modelo de prevención al riesgo penal, por parte de la clasificadora de riesgo Feller Rate. Ello acredita la existencia de dicho modelo, su funcionamiento y su conformidad con lo estipulado por la mencionada ley.

En cuanto a la Ley FATCA, Bci se registró ante el Internal Revenue Service de Estados Unidos (IRS) como entidad principal del holding Empresas Juan Yarur, obteniendo un “Global Intermediary Identification Number” (GIIN) para cada una de las entidades registradas. Esto permitirá seguir operando en el mercado internacional con cualquier entidad financiera participante.