RESUMEN

FINANCIERO

1 A partir del 1 de enero de 2009 por instrucciones de la Superintendencia de Bancos e Instituciones Financieras, el Banco aplicó las nuevas normas contables dispuestas por esta entidad.

* Cifras promedio diario de diciembre ponderado por volumen de transacción.

1 A partir del 1 de enero de 2009, por instrucciones de la Superintendencia de Bancos e Instituciones Financieras, el Banco aplicó las nuevas normas contables dispuestas por esta entidad.

2 No consideran Corpbanca en Colombia.

3 Gasto en provisiones definido como la suma de gasto en provisiones por riesgo de crédito de colocaciones, riesgo de crédito contingente y ajuste a provisión mínima cartera normal.

4 Giros en cajeros automáticos.

5 Hasta el año 2009 se consideran transacciones realizadas con y sin clave de autentificación, a partir del 2010 se considera únicamente transacciones realizadas con clave de autentificación.

pb: Puntos Base

VISIÓN GRÁFICA

DE LA GESTIÓN

A continuación se presenta la evolución gráfica de los resultados y gestión de Bci, durante el periodo 2005-2014, con cifras expresadas en pesos nominales:

a) Resultados:

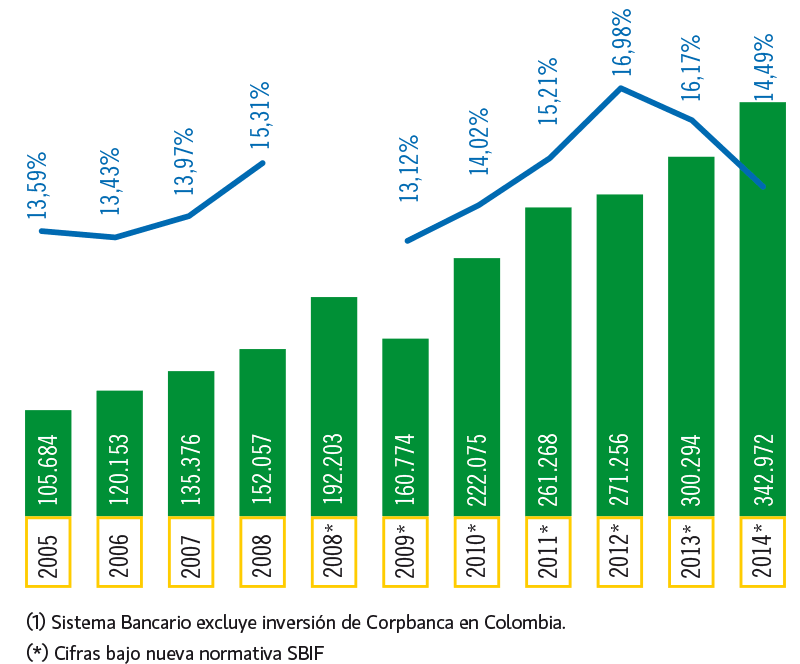

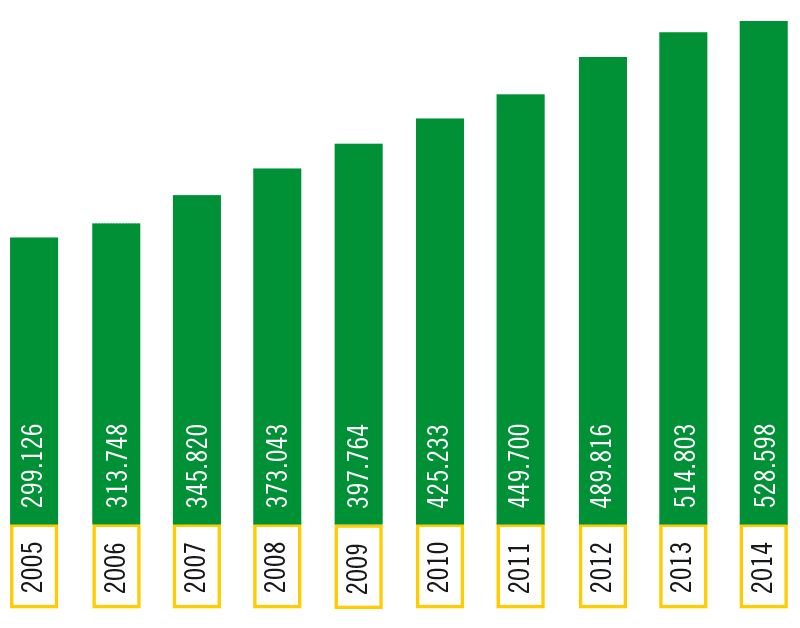

A diciembre de 2014, la utilidad neta de Bci fue de $342.972 millones, lo que equivale a un aumento de 14,2% sobre la utilidad del año anterior. Bci es el tercer banco con mayor utilidad del sistema2. Durante 2014 su participación en el sistema financiero bancario disminuyó debido a los ingresos excepcionales de algunos de sus competidores, como consecuencia principalmente de la entrada en vigencia de la reforma tributaria.

BCI: UTILIDAD NETA Y PARTICIPACIÓN EN EL SISTEMA BANCARIO 1

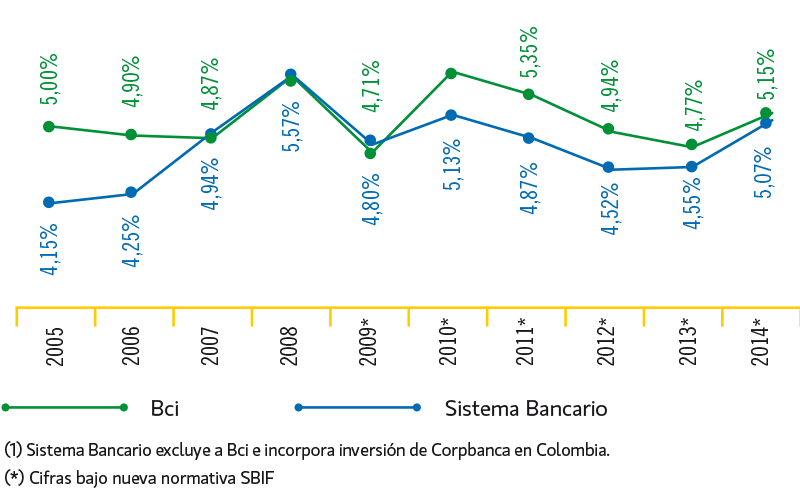

El margen de intereses neto, correspondiente a la relación entre ingresos netos por intereses y reajustes sobre las colocaciones promedio, fue de 5,15%, situándose por sobre el sistema bancario.

2 Sin considerar inversión de Corpbanca en Colombia.

Margen de Intereses Netos: Bci y Sistema Bancario 1

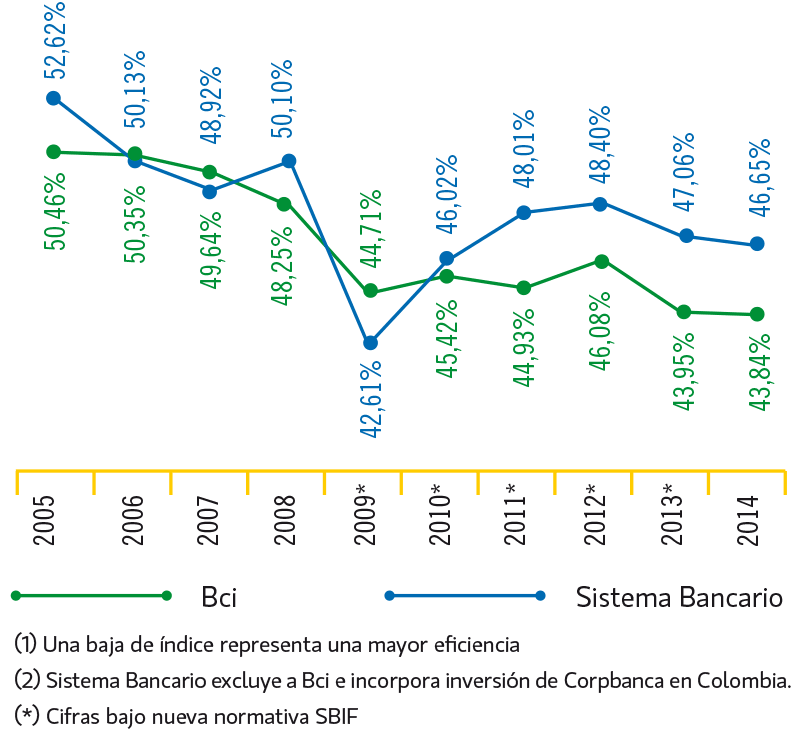

El índice de eficiencia operacional mide la relación entre los gastos de apoyo y el resultado operacional bruto. Durante el 2014 Bci logró un resultado sin precedentes en su historia, de 43,84%, producto de un aumento en los ingresos y de un estricto control en los gastos de apoyo.

ÍNDICE DE EFICIENCIA 1: BCI Y SISTEMA BANCARIO 2

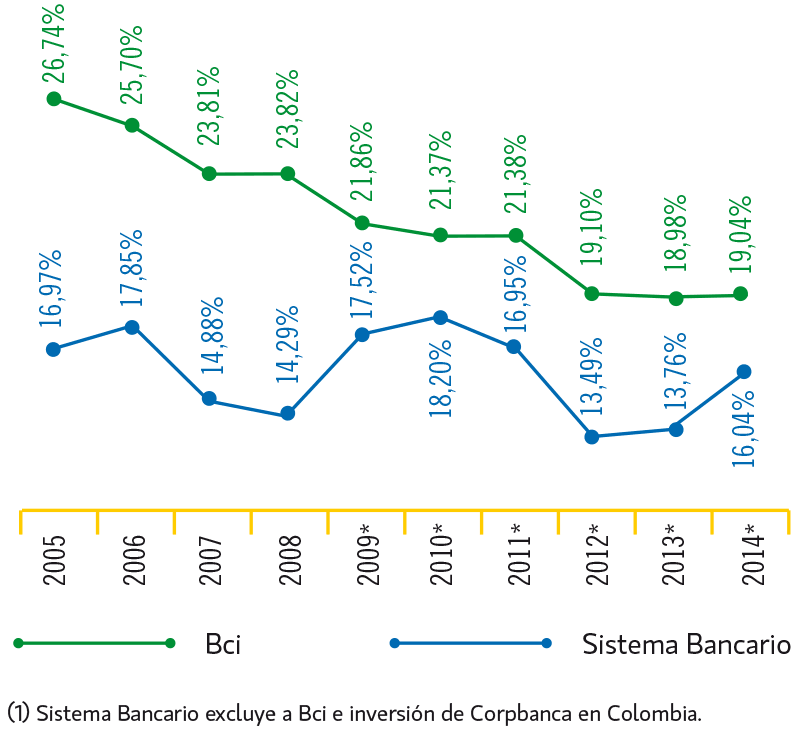

Bci logró en 2014 una rentabilidad sobre capital (ROE) de 19,04%, muy superior a la de 16,04% del resto del sistema bancario (1).

1 Sin considerar a Bci

Rentabilidad sobre el Capital: Bci y Sistema Bancario 1

b) Participación de mercado:

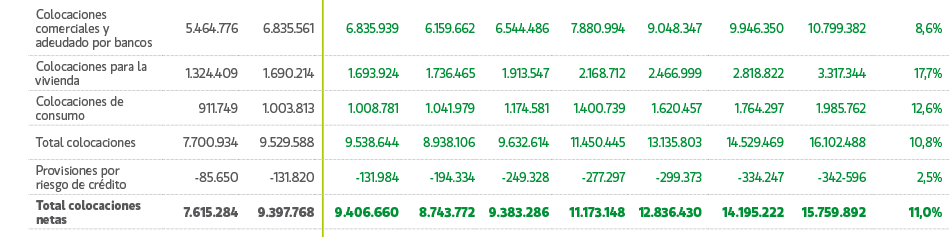

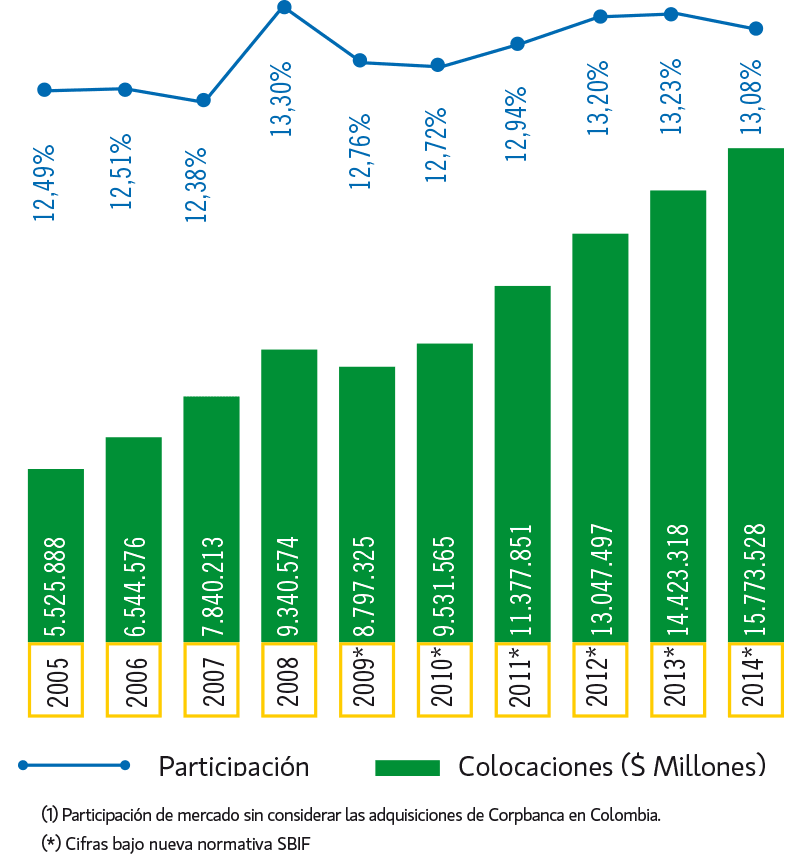

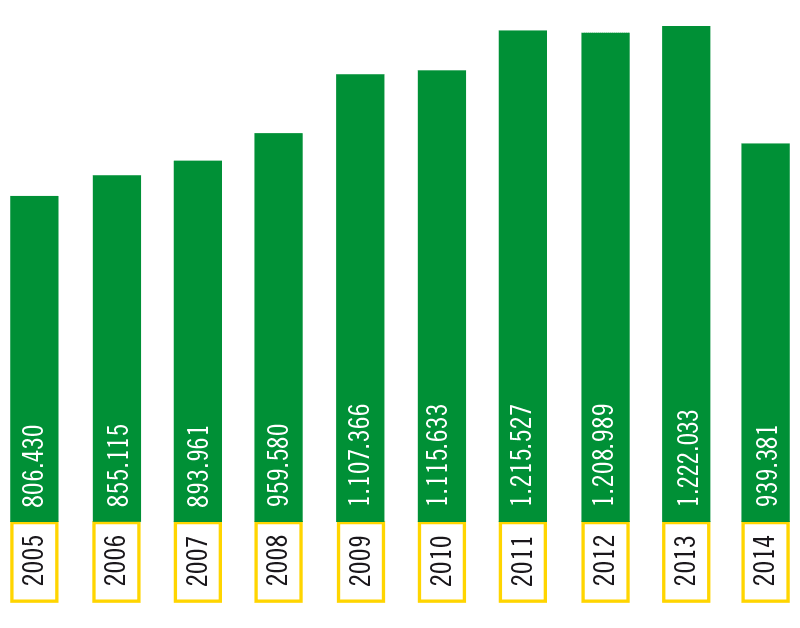

Las colocaciones acumuladas totales (netas de interbancarias) de Bci a diciembre de 2014 ascendieron a $15,77 billones (millones de millones), monto 9,4% mayor que el obtenido en 2013. La participación de mercado disminuyó ligeramente, llegando a 13,08%2 debido a la implementación de una política de rentabilidad a través del uso más eficiente del capital. De este modo, Bci fue el cuarto mayor banco en volumen de colocaciones.

Colocaciones Totales Bci y Participación de Mercado 1

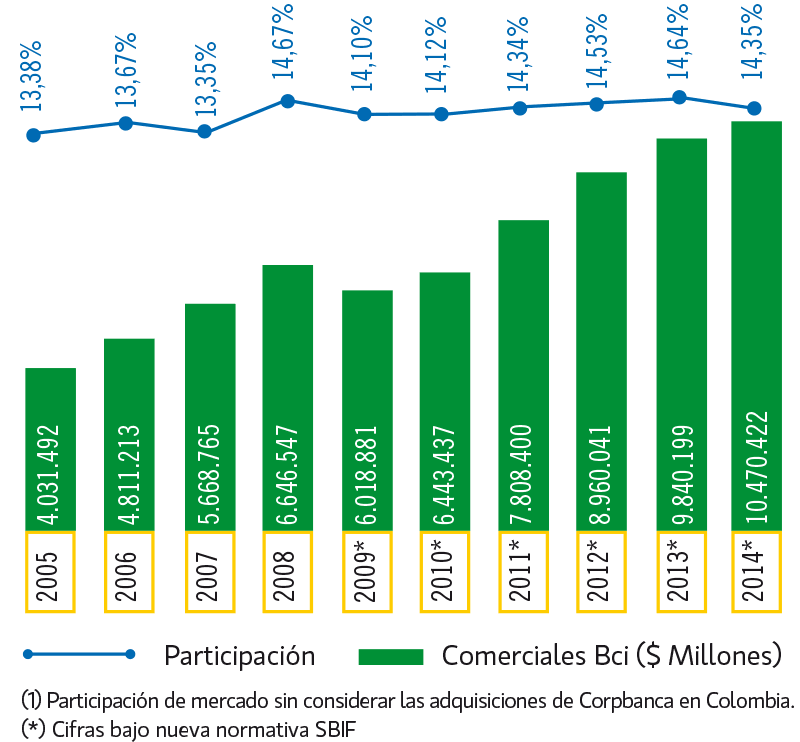

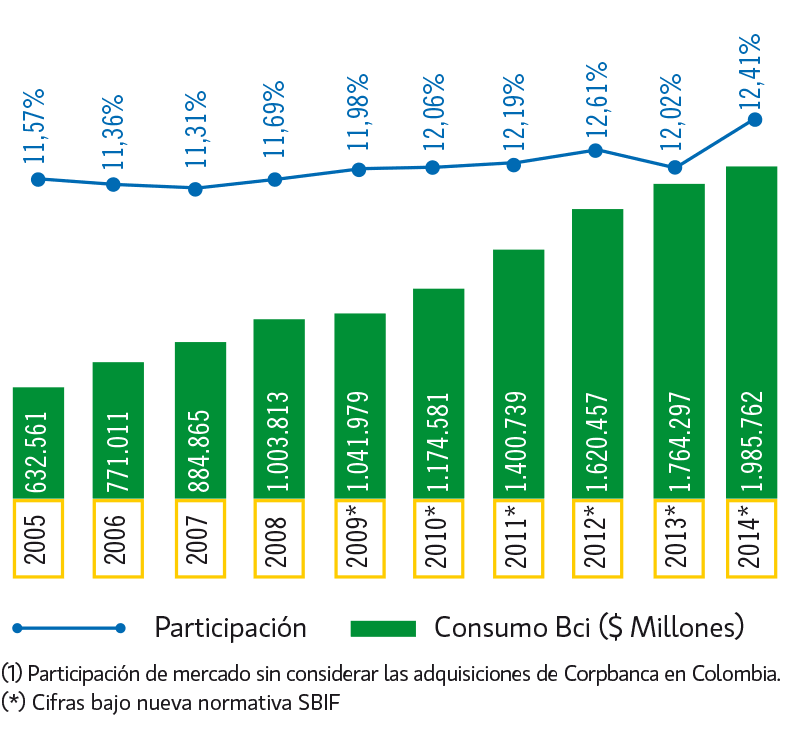

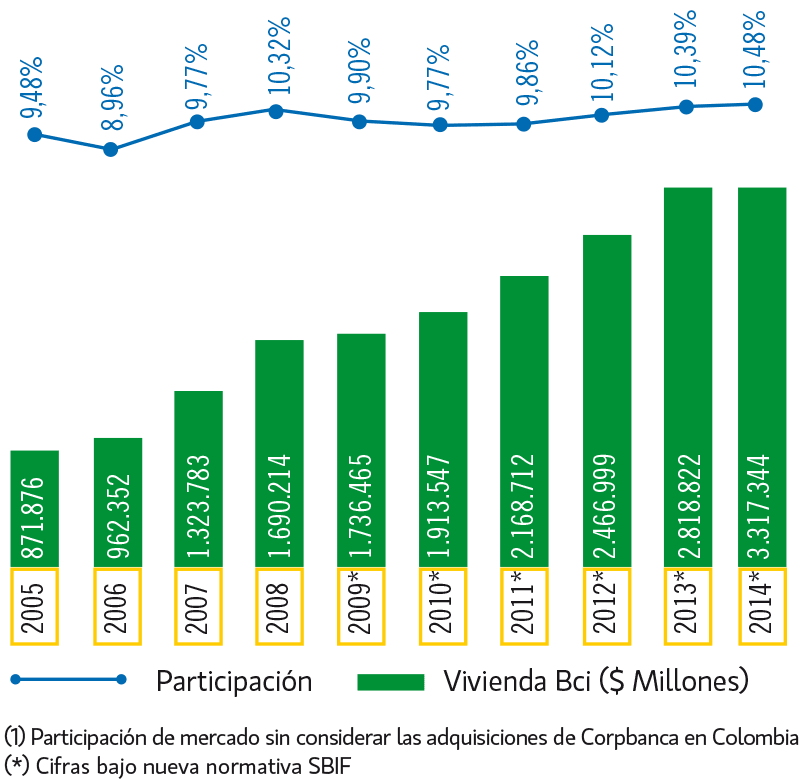

Las colocaciones totales (netas de interbancarias) se componen de las colocaciones comerciales, de consumo y de vivienda. Como se puede apreciar en los siguientes gráficos, desde 2009 el Banco ha incrementado en forma sostenida el volumen de colocaciones en cada una de estas partidas. Durante 2014 se expandieron con especial fuerza las colocaciones de vivienda (17,7%) y las de consumo (12,6%), y en menor medida las comerciales (6,4%)

Colocaciones Comerciales 1

Colocaciones de consumo1

Colocaciones Vivienda 1

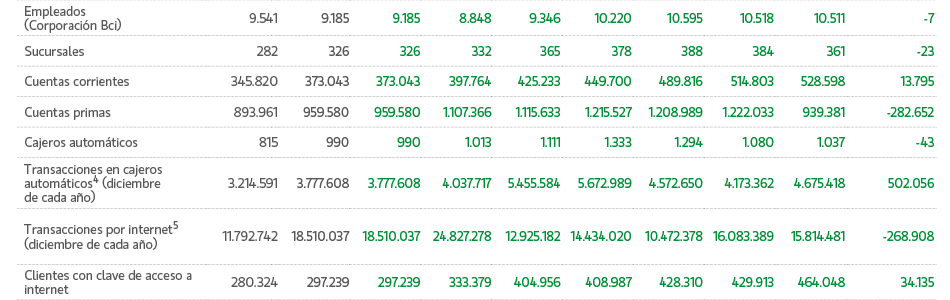

En 2014, las cuentas corrientes mantuvieron su crecimiento sostenido de los últimos años, aumentando 2,7% respecto a diciembre de 2013. Por el contrario, las cuentas vista mostraron una caída de 23%, lo que obedeció, en gran medida, a una política de revisar y cerrar aquellas cuentas inactivas, a fin de reducir los costos.

BCI: NÚMERO DE CUENTAS CORRIENTES

Diciembre de cada año

bci: número de cuentas vista (primas)

c) Riesgo:

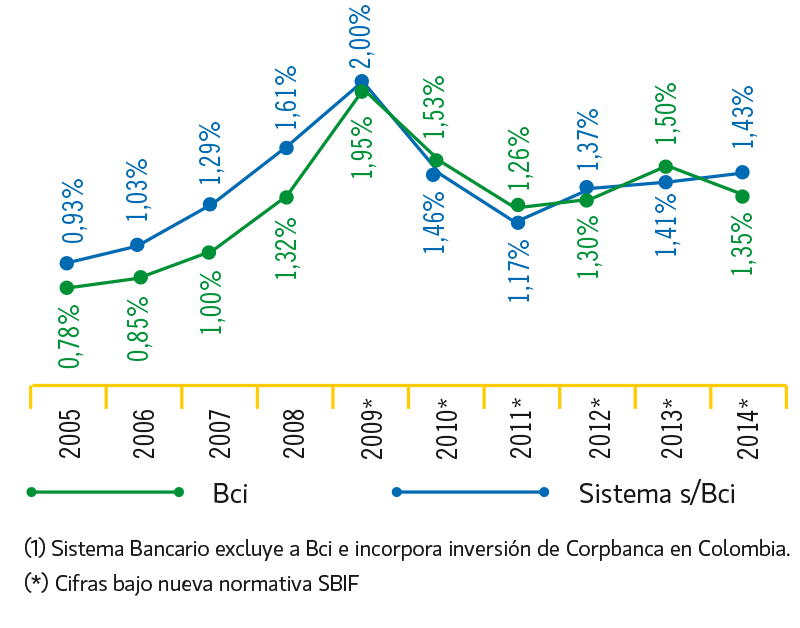

En 2014, la tasa de riesgo 1, medido como el gasto en provisiones y castigos sobre colocaciones de clientes, fue de 1,35%, interrumpiendo así las alzas registradas en años anteriores. Esta caída reflejó una mejora generalizada del riesgo Bci.

GASTO EN PROVISIONES y castigos SOBRE COLOCACIONES: Bci y Sistema Bancario 1

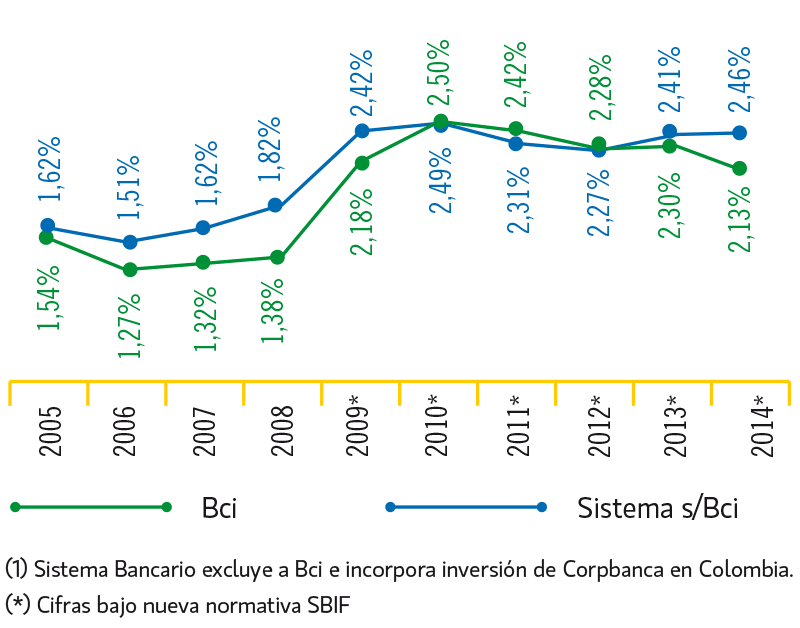

El índice de riesgo, medido como provisiones sobre colocaciones totales, fue de 2,13% a diciembre de 2014, continuando así su tendencia descendente de los últimos cuatro años. Esta baja contrastó con la trayectoria al alza del índice de riesgo del resto del sistema bancario.

PROVISIONES SOBRE COLOCACIONES TOTALES: Bci y Sistema Bancario 1

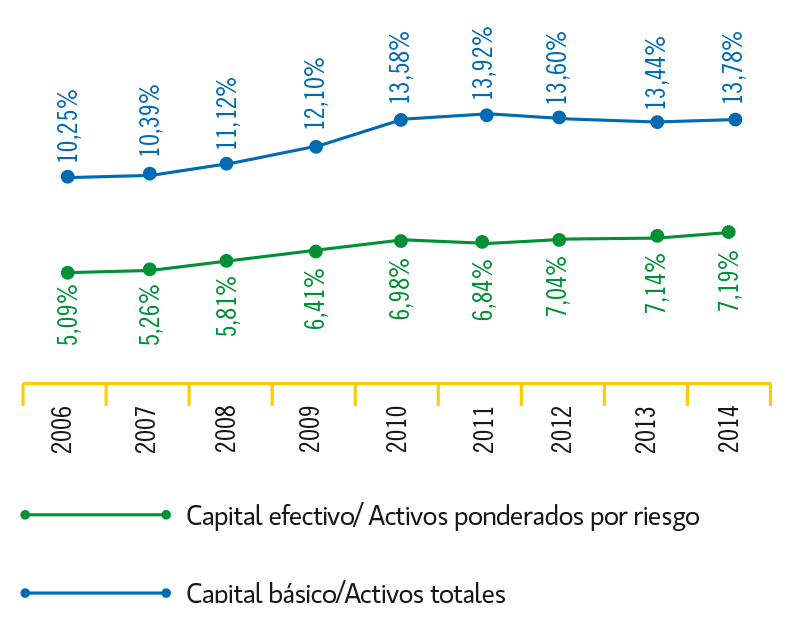

d) Nivel de Capital y Basilea:

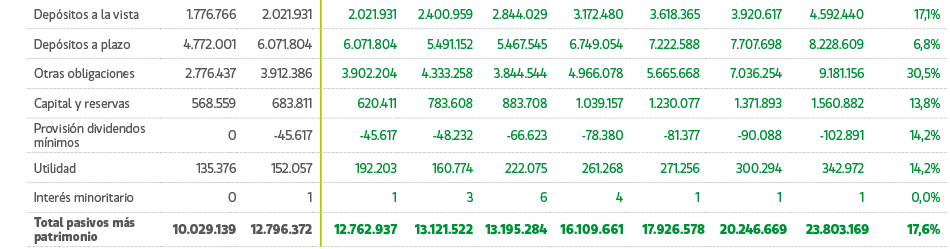

Los indicadores de patrimonio efectivo sobre activos ponderados por riesgo y capital básico sobre activos totales aumentaron a 13,78% y 7,19% respectivamente. Ellos se situaron así, por sobre los mínimos regulatorios fijados en la Ley General de Bancos de 8% y 3% respectivamente.

BCI: COEFICIENTE DE BASILEA

Accionistas

a) Utilidad, precio de la acción y patrimonio bursátil

En 2014, la utilidad del Banco fue superior a $340 mil millones, monto 14,2% más alto que el logrado el año anterior, manteniéndose así la tendencia ascendente que viene mostrando desde 2009. A este resultado contribuyó el alza de las colocaciones de 9,5%, la alta inflación anual y la eficiencia en el control de gastos de apoyo.

2014 fue un año complejo para la bolsa local, presionada por una reducción del atractivo de los mercados emergentes, en favor de las economías desarrolladas, sobre todo Estados Unidos, donde el índice S&P500 registró máximos históricos. El IPSA (índice que incluye variaciones de precios, dividendos y acciones liberadas de pago) tuvo un desempeño moderado, con un crecimiento de 4%, mientras que la acción de Bci mantuvo un comportamiento por sobre el índice bursátil, registrando una rentabilidad de 8,5%.

b) Recursos de capital

» El 25 de marzo de 2014, en Junta Extraordinaria de Accionistas, se aprobó, entre otras materias, aumentar el capital social en la suma de MM$165.255, mediante la capitalización de reservas provenientes de utilidades.

Dicho monto se enteró:

» capitalizando, sin emisión de acciones, la suma de $120.211 millones; y

» capitalizando, mediante la emisión de 1.526.714 acciones liberadas de pago, la suma de $45.044 millones.

Con estos recursos, necesarios para sostener el crecimiento operacional del Banco, el capital básico al 31 de diciembre de 2014 quedó compuesto por:

A su vez, el patrimonio efectivo, que actúa como regulador de los diferentes límites de operación establecidos en la Ley General de Bancos, se compone de las siguientes partidas:

Así, en el transcurso de 2014, el capital básico del Banco se elevó 13,8%, en tanto que el patrimonio efectivo subió 12,0%.

Al finalizar el año, la relación entre el capital básico y los activos totales fue de 7,19%, mientras que la relación entre el patrimonio efectivo y los activos ponderados por riesgo fue de 13,78%. Ambos valores fueron sustancialmente más altos que las proporciones mínimas exigidas en la Ley General de Bancos: 3% y 8%, respectivamente.

(1) El capital básico es equivalente al importe neto que debe mostrarse en los estados financieros como patrimonio atribuible a tenedores patrimoniales, según lo establecido en el Compendio de Normas Contables de la Superintendencia de Bancos e Instituciones Financieras (SBIF).

c) Situación tributaria del

dividendo

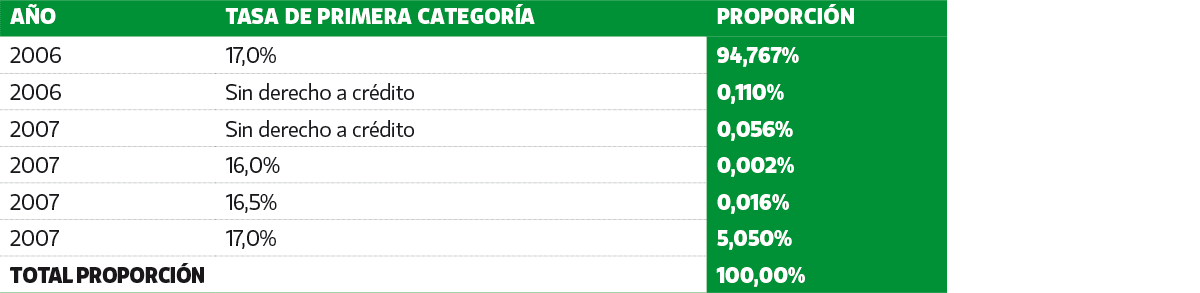

La Junta Ordinaria de Accionistas efectuada el 25 de marzo de 2014 aprobó el reparto de un dividendo de $1.260 por acción con cargo a la utilidad líquida del ejercicio comercial 2013, destinando para ello la suma de $135.039.807.000, equivalente a 45,0% de la utilidad líquida total.

Este monto fue distribuido con cargo a las utilidades tributarias gravadas con el impuesto de primera categoría de la Ley sobre Impuesto a la Renta. Este gravamen constituye un crédito en contra del impuesto global complementario o adicional que los accionistas deben declarar anualmente.

Para calcularlo, el crédito se considera afectado por el impuesto de primera categoría y, por disposición de la ley, debe ser agregado a la respectiva base imponible.

Los antecedentes tributarios del dividendo distribuido se dan a conocer a los accionistas mediante un certificado en que se informan los antecedentes necesarios para efectuar la respectiva Declaración Anual de Impuestos.

Las empresas accionistas del Banco obligadas a llevar el registro del Fondo de Utilidades Tributarias (FUT) deben considerar que el dividendo distribuido en marzo de 2014 proviene de utilidades tributarias con derecho a crédito por impuesto de primera categoría, originadas en los ejercicios en la forma que se indica.

d) Distribución de acciones liberadas

A su vez, en la Junta Extraordinaria de Accionistas de la Sociedad, celebrada el 25 de marzo de 2014, se acordó aumentar el capital de la sociedad en $45.044.169.856, mediante la emisión de 1.526.714 acciones liberadas de pago, sin valor nominal, a razón de 0,0142451303 acciones liberadas de pago por cada acción que poseían a la fecha en que adquirieron el derecho a recibir estas acciones.

Por consiguiente, el Capital Pagado del Banco se fijó en $1.547.125.753.323, dividido en 108.701.164 acciones.

Dado que la distribución de estas acciones liberadas de pago son representativas de una capitalización equivalente, de acuerdo con lo establecido en la Ley sobre Impuesto a la Renta, no constituyen renta para los accionistas y, en consecuencia, no tributan.

e) Principales accionistas

A continuación se detalla el listado de los 25 principales accionistas de Bci, al 31 de diciembre de 2014, junto con la cantidad de acciones que poseen y su participación en la propiedad del Banco.

|

Nº de acciones |

% de participación |

(*) Incluye a colaboradores de Bci que poseen en su conjunto 284.651 acciones, que representan un 0, 26%.

f) Pacto de accionistas

Los accionistas vinculados a la familia Yarur –que al 31 de diciembre de 2014 poseían 63,86% de las acciones suscritas y pagadas de Bci- celebraron, con fecha 30 de diciembre de 1994, un pacto de accionistas, que fue actualizado el 23 de septiembre de 2013.

En dicho pacto reafirman su voluntad de mantener la tradicional unidad y control del Banco de Crédito e Inversiones (Bci). Además, reiteran su propósito de conservar los principios en los que se ha basado su administración.

De acuerdo con lo establecido en el artículo 14 de la Ley de Sociedades Anónimas, el pacto se encuentra depositado en el Registro de Accionistas del Banco, a disposición de los demás accionistas y terceros interesados.

CLASIFICACIÓN

DE RIESGO

Bci cuenta con clasificaciones de riesgo a nivel nacional de Feller Rate y Fitch Ratings, y a nivel internacional de Moody’s Standard & Poor’s (S&P) y Fitch Ratings.

A nivel local, Feller Rate confirmó la clasificación de riesgo de solvencia de Bci en AA+. Lo mismo hizo con la clasificación de los depósitos a plazo y bonos, ratificando también su perspectiva como “Estable”. Feller Rate fundamentó esta evaluación en el buen perfil financiero del Bci, con retornos provenientes de altos márgenes y una alta eficiencia operacional. Sostuvo, además, que estos márgenes son el resultado de la diversificación de las fuentes de ingresos, aumento en la penetración y cruce de productos y adecuada gestión de riesgo. Por otra parte, destacó la sólida posición competitiva del Bci reflejada en una cuota de mercado en colocaciones estable y el alza de los indicadores de solvencia patrimonial durante los últimos años, los cuales se han visto fortalecidos por la capitalización de la mayor parte de las utilidades. Lo anterior ha permitido sustentar adecuadamente el crecimiento de los activos. Finalmente, mencionó la adecuación de sus segmentos de operación y rediseño de la red de distribución, resaltando, además, la creación de la Gerencia de Experiencia e Imagen Corporativa.

Fitch Ratings, por su parte, confirmó la clasificación de riesgo local de AA+ de los depósitos a largo plazo, letras hipotecarias, bonos bancarios y líneas de bonos, ratificando la perspectiva en “Estable”. Esta evaluación considera las mejoras que ha hecho el Bci en su base de capital y la adecuada administración del balance y la liquidez. Adicionalmente, destacó la sólida franquicia doméstica de Bci, además de un adecuado manejo del riesgo, el que se ha visto potenciado por mejoras en el monitoreo de créditos comerciales.

A nivel internacional, Moody’s confirmó su clasificación de largo plazo en moneda extranjera de A1, mientras que mantuvo su perspectiva en “Negativa”. Respecto de esta última, Moody’s indicó que volvería a “Estable” una vez que se materialice el financiamiento asociado a la adquisición de CNB y se consoliden ambas operaciones, y que se demuestre que los coeficientes de rentabilidad, capital, liquidez y calidad de activos se mantienen en los niveles pre-adquisición.

Entre los fundamentos de la clasificación, Moody’s subrayó la sólida rentabilidad del Banco, la diversificación de sus ingresos y el bajo costo de las fuentes de financiamiento. Además, mencionó el adecuado nivel de capital tangible para hacer frente a pérdidas no esperadas, así como los buenos niveles de liquidez y la positiva diversificación de sus fuentes de financiamiento a través de emisiones de deuda y créditos sindicados internacionales. Adicionalmente, hizo referencia a la amplia y diversa red de sucursales, resaltando su penetración en el segmento Pyme, como también la diversificación geográfica de clientes que generaría la compra de CNB. Si bien las concentraciones de deudores corporativos y su crecimiento en colocaciones constituyen para Moody’s una posible fuente de volatilidad de ganancias y calidad de activos, sostiene que Bci ha sabido manejar esta exposición en forma adecuada.

A su vez, Standard & Poor’s (S&P) reafirmó su clasificación de riesgo de largo plazo en A y su perspectiva en “Estable”. Señaló que ello se debe a la estabilidad del negocio, así como a los adecuados retornos, niveles de capital y liquidez para aprovechar oportunidades de crecimiento. Subrayó, asimismo, que esta clasificación es el resultado de una sólida posición competitiva, una creciente base de clientes y una extensa red de sucursales y cajeros que le han permitido al Banco generar importantes economías de escala. Lo anterior le permitiría mantener buenos niveles de rentabilidad y calidad de los activos, pese a la acentuada competencia existente en el sistema financiero chileno. Respecto de la adquisición de CNB, sostiene que representa una oportunidad para intensificar el proceso de internacionalización. Considerando que CNB es un banco pequeño en comparación a Bci, su compra no debiese debilitar su fuerte posición competitiva ni su diversificación. Por el contrario, el Banco podría exportar sus procesos eficientes y su expertise a través de un amplio rango de productos, potenciando la venta cruzada de éstos.

Finalmente, utilizando los mismos argumentos mencionados en el plano local, a nivel internacional Fitch Ratings confirmó la clasificación de largo plazo en A- y su perspectiva en “Estable”.

CLASIFICACIÓN LOCAL

CLASIFICACIÓN INTERNACIONAL